Thuế TP Đồng Nai vừa thông tin đến người nộp thuế về việc hướng dẫn xác định thuế nhà thầu nước ngoài theo phương pháp trực tiếp.

Nhằm hỗ trợ các doanh nghiệp trên địa bàn nắm bắt kịp thời các quy định mới tại Luật Thuế GTGT 2024, Luật Thuế TNDN 2025 và các văn bản hướng dẫn thi hành (có hiệu lực từ năm 2025/2026), Thuế thành phố Đồng Nai hướng dẫn chi tiết cách xác định số thuế Giá trị gia tăng (GTGT) và Thuế Thu nhập doanh nghiệp (TNDN) phải nộp đối với Nhà thầu nước ngoài (NTNN) theo phương pháp tỷ lệ (%) trên doanh thu (phương pháp trực tiếp) như sau:

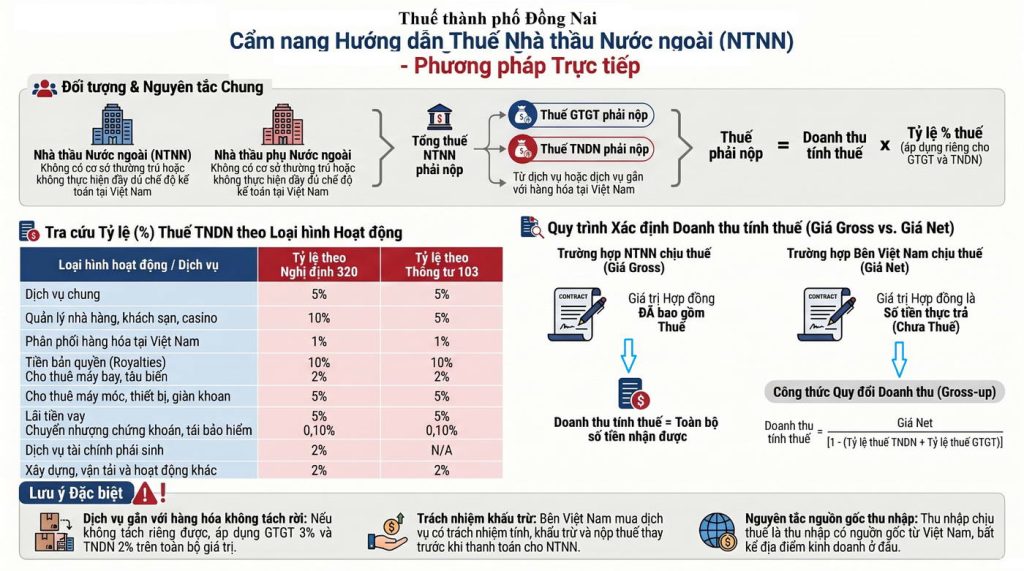

1. Đối tượng áp dụng

Phương pháp trực tiếp áp dụng đối với NTNN, Nhà thầu phụ nước ngoài không có cơ sở thường trú tại Việt Nam hoặc có nhưng không thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật.

2. Công thức tính thuế chung

Số thuế nhà thầu phải nộp là tổng số thuế GTGT và thuế TNDN phát sinh từ hoạt động cung cấp dịch vụ hoặc dịch vụ gắn với hàng hóa tại Việt Nam:

Thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ % thuế GTGT

Thuế TNDN phải nộp = Doanh thu tính thuế TNDN x Tỷ lệ % thuế TNDN

Bảng tỷ lệ thuế GTGT và TNDN

| Lĩnh vực hoạt động / Loại hình dịch vụ | Tỷ lệ % thuế GTGT | Tỷ lệ % thuế TNDN |

| Cung cấp và phân phối hàng hóa tại VN | 1% | 1% |

| Dịch vụ chung (Sửa chữa, tư vấn, môi giới…) | 5% | 5% |

| Quản lý nhà hàng, khách sạn, casino | 5% | 10% |

| Cho thuê máy móc, thiết bị, giàn khoan | 5% | 5% |

| Cho thuê máy bay, tàu lượn, tàu biển | 5% | 2% |

| Xây dựng, lắp đặt KHÔNG bao thầu vật tư | 5% | 2% |

| Xây dựng, lắp đặt CÓ bao thầu vật tư | 3% | 2% |

| Vận tải hành khách, hàng hóa | 3% | 2% |

| Sản xuất, gia công hàng hóa | 3% | 2% |

| Lãi tiền vay | Không chịu thuế | 5% |

| Chuyển nhượng chứng khoán, tái bảo hiểm | Không chịu thuế | 0,10% |

| Dịch vụ tài chính phái sinh | Không chịu thuế | 2% |

3. Một số lưu ý đặc biệt cho Người nộp thuế

- Dịch vụ gắn với hàng hóa: Trường hợp hợp đồng cung cấp máy móc có kèm theo các dịch vụ thực hiện tại Việt Nam (lắp đặt, bảo hành…), nếu không tách riêng được giá trị dịch vụ thì áp dụng tỷ lệ thuế GTGT là 3% và thuế TNDN là 2% trên toàn bộ giá trị hợp đồng

- Trách nhiệm khấu trừ: Bên Việt Nam mua dịch vụ có trách nhiệm tính, khấu trừ và nộp thuế thay NTNN trước khi thanh toán.

- Nguyên tắc nguồn gốc: Thu nhập chịu thuế TNDN của NTNN được xác định là thu nhập có nguồn gốc từ Việt Nam, không phụ thuộc vào địa điểm tiến hành kinh doanh

Nguồn: Thuế TP Đồng Nai