Thuế TPHCM vừa thông tin đến người nộp thuế về chính sách thuế thu nhập doanh nghiệp (TNDN) đối với doanh nghiệp nước ngoài kinh doanh tại Việt Nam theo hướng dẫn tại Thông tư 20/2026/TT-BTC.

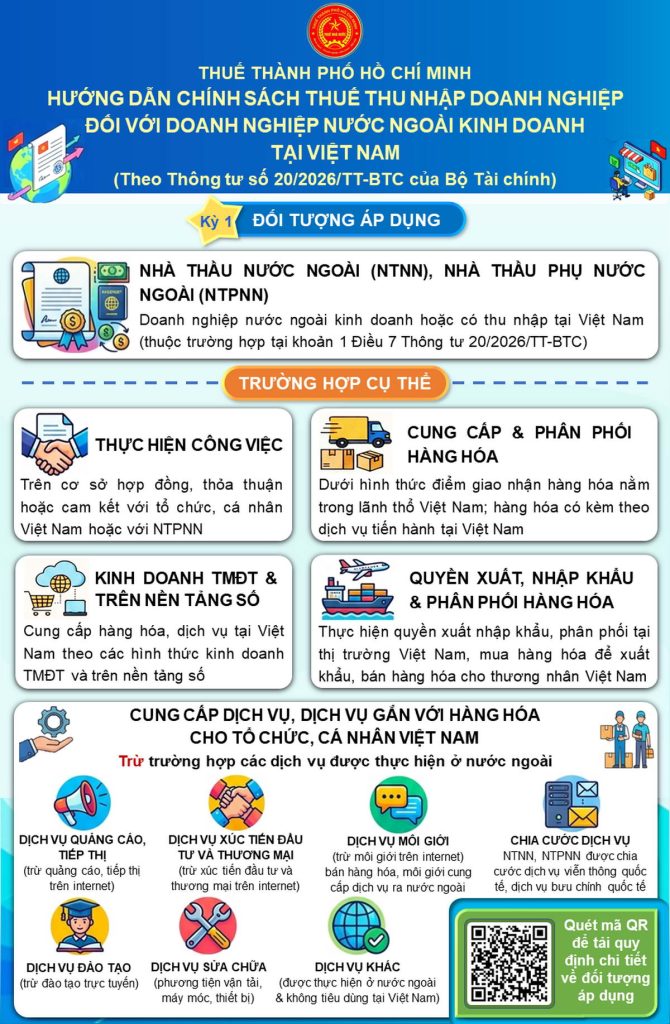

Cụ thể các đối tượng áp dụng:

Ảnh: BNKQuoc

Doanh nghiệp nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam (sau đây gọi là nhà thầu nước ngoài (NTNN), nhà thầu phụ nước ngoài (NTPNN)) thuộc trường hợp tại khoản 1 Điều 7 Thông tư 20/2026/TT-BTC, như:

– NTNN, NTPNN thực hiện công việc hoặc một phần công việc trên cơ sở hợp đồng, thỏa thuận hoặc cam kết với tổ chức, cá nhân Việt Nam hoặc với NTPNN;

– Cung cấp và phân phối hàng hóa tại Việt Nam; cung cấp hàng hóa dưới hình thức điểm giao nhận hàng hóa nằm trong lãnh thổ Việt Nam; cung cấp hàng hóa có kèm theo dịch vụ tiến hành tại Việt Nam;

– Cung cấp hàng hóa, dịch vụ tại Việt Nam theo các hình thức kinh doanh thương mại điện tử, kinh doanh trên nền tảng số;

– Cung cấp dịch vụ, cung cấp dịch vụ gắn với hàng hóa cho tổ chức, cá nhân Việt Nam trừ các trường hợp các dịch vụ này được thực hiện ở nước ngoài như:

+ Dịch vụ sửa chữa phương tiện vận tải, máy móc, thiết bị;

+ Dịch vụ quảng cáo, tiếp thị (trừ quảng cáo, tiếp thị trên internet);

+ Dịch vụ xúc tiến đầu tư và thương mại (trừ xúc tiến đầu tư và thương mại trên internet)

+ Dịch vụ môi giới (trừ môi giới trên internet) bán hàng hóa, môi giới cung cấp dịch vụ ra nước ngoài;

+ Dịch vụ đào tạo (trừ đào tạo trực tuyến);

+ NTNN, NTPNN được chia cước dịch vụ viễn thông quốc tế, chia cước dịch vụ bưu chính quốc tế theo quy định;

+ Dịch vụ khác được thực hiện ở nước ngoài và không tiêu dùng tại Việt Nam.

– NTNN, NTPNN thực hiện quyền xuất khẩu, quyền nhập khẩu, phân phối tại thị trường Việt Nam, mua hàng hóa để xuất khẩu, bán hàng hóa cho thương nhân Việt Nam theo pháp luật về thương mại và pháp luật về quản lý ngoại thương.

T.T.Nga – NVDTPC

Nguồn: Thuế Thành phố Hồ Chí Minh