Thuế thu nhập cá nhân (TNCN) đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú được xác định bằng thu nhập tính thuế nhân với thuế suất tại Biểu thuế lũy tiến từng phần.

Ảnh:ttcuyen

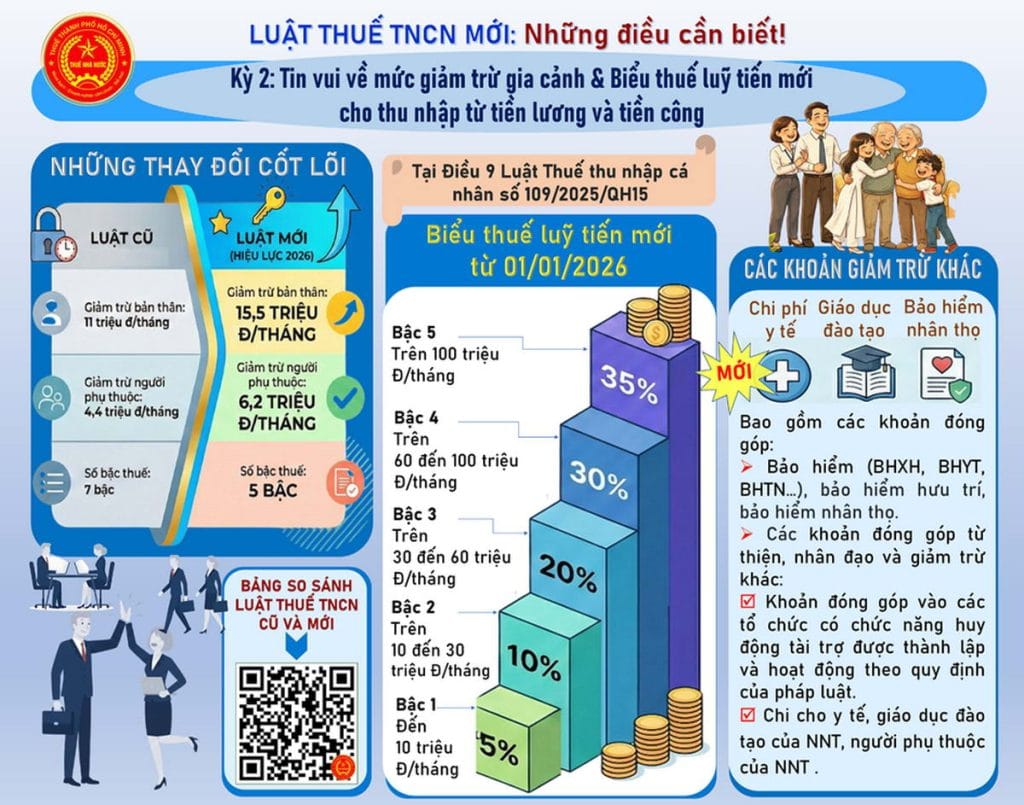

1. Mức giảm trừ gia cảnh mới

Đây là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú

– Cho bản thân người nộp thuế: 15,5 triệu đồng/tháng (186 triệu đồng/năm)

– Cho mỗi người phụ thuộc: 6,2 triệu đồng/tháng

2. Các khoản đóng góp và chi phí được giảm trừ khác ngoài giảm trừ gia cảnh, người nộp thuế còn được trừ

– Các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, khoản đóng góp tham gia bảo hiểm hưu trí bổ sung theo quy định của Luật Bảo hiểm xã hội, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ không vượt quá mức do Chính phủ quy định.

– Giảm trừ đối với các khoản đóng góp từ thiện, nhân đạo và các khoản giảm trừ khác như:

+ Khoản đóng góp vào các tổ chức có chức năng huy động tài trợ được thành lập và hoạt động theo quy định của pháp luật. Tổ chức, cơ sở và các quỹ quy định tại khoản này phải được cơ quan nhà nước có thẩm quyền cho phép thành lập hoặc công nhận, hoạt động vì mục đích từ thiện, nhân đạo, khuyến học, không vì mục tiêu lợi nhuận.

+ Khoản chi cho y tế, giáo dục đào tạo của người nộp thuế, người phụ thuộc của người nộp thuế vào thu nhập trước khi tính thuế theo mức do Chính phủ quy định

3. Biểu thuế lũy tiến từng phần (5 bậc)

Áp dụng cho thu nhập từ tiền lương, tiền công từ ngày 01/01/2026

– Bậc 1: Đến 10 triệu đồng/tháng => Thuế suất 5%

– Bậc 2: Trên 10 đến 30 triệu đồng/tháng => Thuế suất 10%

– Bậc 3: Trên 30 đến 60 triệu đồng/tháng => Thuế suất 20%

– Bậc 4: Trên 60 đến 100 triệu đồng/tháng => Thuế suất 30%

– Bậc 5: Trên 100 triệu đồng/tháng => Thuế suất 35%

4. Bảng so sánh những thay đổi cốt lõi

Bậc 1 (Thuế suất 5%)

| Nội dung | Luật cũ (số 04/2007/QH12) | Luật mới (số 109/2025/QH15 |

| Giảm trừ bản thân | 11 triệu đồng/tháng | 15,5 triệu đồng/tháng |

| Giảm trừ người phụ thuộc | 4,4 triệu đồng/tháng | 6,2 triệu đồng/tháng |

| Số bậc thuế lũy tiến | 07 bậc | 05 bậc |

| Bậc 1 (Thuế suất 5%) | Thu nhập đến 05 triệu đồng/tháng | Thu nhập đến 10 triệu đồng/tháng |

| Khoản giảm trừ bổ sung | Chưa quy định chi y tế, giáo dục | Được trừ chi phí y tế, giáo dục đào, BHNT |

Tài liệu đính kèm :

Bảng so sánh Luật Thuế TNCN cũ và mới.docx

Đ.T Lan Chi

Nguồn: Thuế TP Hồ Chí Minh