Thuế TP.HCM vừa thông tin đến doanh nghiệp và người nộp thuế về Luật Thuế thu nhập doanh nghiệp (TNDN) số 67/2025/QH15 của Quốc hội ban hành, có hiệu lực thi hành từ ngày 1/10/2025.

Theo đó, Luật mới này thể hiện rõ định hướng của Nhà nước trong việc hỗ trợ các doanh nghiệp nhỏ và vừa, khuyến khích mạnh mẽ đầu tư vào các lĩnh vực công nghệ cao, đổi mới sáng tạo và kinh tế xanh, đồng thời cập nhật các quy định để phù hợp với sự phát triển của kinh tế số.

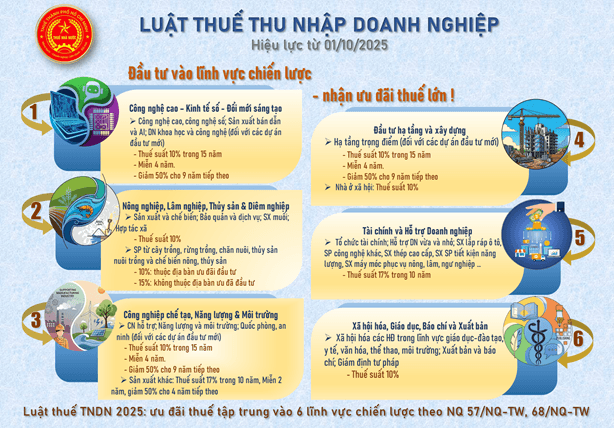

Luật bổ sung nhiều ngành, nghề ưu đãi thuế mới, tập trung vào các lĩnh vực chiến lược theo chủ trương tại Nghị quyết 57/NQ-TW, Nghị quyết 68/NQ-TW: ưu đãi cho các lĩnh vực công nghệ cao, kinh tế xanh, nông nghiệp và các ngành mang lại giá trị xã hội cao

(1) Công nghệ cao, Kinh tế số & Đổi mới sáng tạo: Thuế suất 10% trong 15 năm, Miễn 4 năm, giảm 50% cho 9 năm tiếp theo đối với các DA đầu tư mới

– Công nghệ cao: Ứng dụng công nghệ cao, đầu tư mạo hiểm cho công nghệ cao, ứng dụng công nghệ chiến lược, và ươm tạo doanh nghiệp công nghệ cao

– Công nghệ số: Sản xuất sản phẩm phần mềm , sản phẩm và dịch vụ an toàn thông tin mạng, sản phẩm và dịch vụ công nghệ số trọng điểm

– Sản xuất bán dẫn và AI: Nghiên cứu, thiết kế, sản xuất, đóng gói, và kiểm thử sản phẩm chip bán dẫn ; xây dựng trung tâm dữ liệu trí tuệ nhân tạo.

– Doanh nghiệp Khoa học & Công nghệ: Bao gồm các doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao, và doanh nghiệp khoa học và công nghệ.

(2) Nông nghiệp, Lâm nghiệp, Thủy sản & Diêm nghiệp: Thuế suất 10%

– Sản xuất và chế biến: Trồng, chăm sóc, bảo vệ rừng; sản xuất và lai tạo giống cây trồng, vật nuôi;

– Bảo quản và dịch vụ: Đầu tư bảo quản nông sản, thủy sản và thực phẩm sau thu hoạch

– Sản xuất muối: Khai thác và tinh chế muối.

– Hợp tác xã: Các hợp tác xã và liên hiệp hợp tác xã hoạt động trong lĩnh vực nông, lâm, ngư, diêm nghiệp.

– Sản phẩm từ cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng và chế biến nông, thủy sản: thuộc địa bàn ưu đãi đầu tư => 10%, không thuộc địa bàn ưu đãi đầu tư => 15%

(3) Công nghiệp chế tạo, Năng lượng & Môi trường:

Thuế suất 10% trong 15 năm, Miễn 4 năm, giảm 50% cho 9 năm tiếp theo đối với các DA đầu tư mới

– Công nghiệp hỗ trợ: Sản xuất các sản phẩm công nghiệp hỗ trợ ưu tiên phát triển (phục vụ dệt may, da giày, điện tử, ô tô…).

– Năng lượng và Môi trường: Sản xuất năng lượng tái tạo, năng lượng sạch, năng lượng từ tiêu hủy chất thải và các hoạt động bảo vệ môi trường.

– Quốc phòng, an ninh: Sản xuất phục vụ quốc phòng, an ninh.

– Sản xuất khác: Sản xuất thép cao cấp, sản phẩm tiết kiệm năng lượng ; sản xuất ô tô ; máy móc phục vụ nông nghiệp (Thuế suất 17% trong 10 năm; Miễn 2N, giảm 50% cho 4N tiếp theo)

(4) Đầu tư hạ tầng & Xây dựng

– Hạ tầng trọng điểm: Đầu tư phát triển nhà máy nước, nhà máy điện, hệ thống cấp thoát nước, cầu, đường bộ, đường sắt, cảng hàng không, cảng biển và các công trình hạ tầng quan trọng khác (Thuế suất 10% trong 15 năm, Miễn 4 năm, giảm 50% cho 9 năm tiếp theo đối với các DA đầu tư mới).

– Nhà ở xã hội: Đầu tư xây dựng nhà ở xã hội để bán, cho thuê, cho thuê mua (Thuế suất 10%)

(5) Tài chính & Hỗ trợ doanh nghiệp (Thuế suất 17% trong 10 năm)

– Tổ chức tài chính: Quỹ tín dụng nhân dân, tổ chức tài chính vi mô và ngân hàng hợp tác xã.

– Hỗ trợ DNVVN: Đầu tư kinh doanh cơ sở kỹ thuật, cơ sở ươm tạo doanh nghiệp nhỏ và vừa; khu làm việc chung hỗ trợ doanh nghiệp khởi nghiệp sáng tạo.

– Sản xuất lắp ráp ô tô; sản phẩm công nghệ khác, sản xuất thép cao cấp, sản xuất sản phẩm tiết kiệm năng lượng, sản xuất máy móc phục vụ nông nghiệp, lâm nghiệp, ngư nghiệp…

(6) Xã hội hóa, Giáo dục, Báo chí & Xuất bản: Thuế suất 10%

– Xã hội hóa: Các hoạt động trong lĩnh vực giáo dục – đào tạo, y tế, văn hóa, thể thao, môi trường.

– Xuất bản và Báo chí: Hoạt động xuất bản theo Luật Xuất bản và hoạt động báo chí (bao gồm cả quảng cáo trên báo) theo Luật Báo chí.

– Giám định tư pháp.

Tài liệu đính kèm :

PHỤ LỤC ĐIỂM MỚI LUẬT THUẾ THU NHẬP DOANH NGHIỆP 2025.doc (70 KB)

Nguồn: Thuế Thành phố Hồ Chí Minh