Ngày 7/11, Thuế TP Hồ Chí Minh vừa thông báo đến người nộp thuế một số nội dung cần chú ý về thời hạn nộp thuế trong tháng 11/2025. Trường hợp có vướng mắc trong quá trình thực hiện, đề nghị người nộp thuế liên hệ với cơ quan thuế quản lý trực tiếp để được hướng dẫn, hỗ trợ kịp thời.

– Trường hợp người nộp thuế kê khai theo tháng thì thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế (chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng).

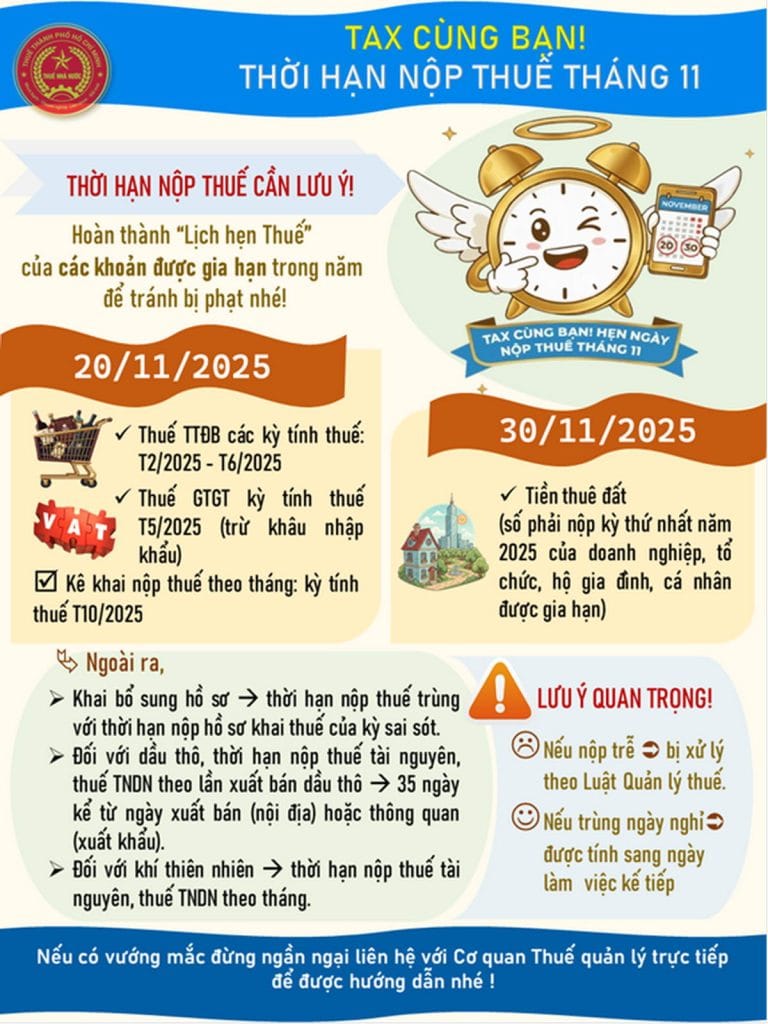

– Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

– Đối với dầu thô, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo lần xuất bán dầu thô là 35 ngày kể từ ngày xuất bán đối với dầu thô bán nội địa hoặc kể từ ngày thông quan hàng hóa theo quy định của pháp luật về hải quan đối với dầu thô xuất khẩu.

– Đối với khí thiên nhiên, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo tháng.

Ngoài ra,

– Thuế tiêu thụ đặc biệt:

+ Thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 02 năm 2025 chậm nhất là ngày 20 tháng 11 năm 2025.

+ Thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 3/2025 chậm nhất là ngày 20/11/2025.

+ Thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 4/2025 chậm nhất là ngày 20/11/2025.

+ Thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 5/2025 chậm nhất là ngày 20/11/2025.

+ Thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 6/2025 chậm nhất là ngày 20/11/2025.

– Thuế giá trị gia tăng (trừ thuế GTGT khâu nhập khẩu)

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 5/2025 chậm nhất là ngày 20/11/2025.

– Tiền thuê đất

Số tiền thuê đất đối với 50% số tiền thuê đất phát sinh phải nộp năm 2025 (số phải nộp kỳ thứ nhất năm 2025) của doanh nghiệp, tổ chức, hộ gia đình, cá nhân thuộc đối tượng được gia hạn thì thời hạn nộp chậm nhất là ngày 30/11/2025.

Trường hợp thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo quy định tại Bộ Luật dân sự theo quy định tại Điều 86 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Ngoài ra, người nộp thuế cần chú ý, nếu không thực hiện nộp số tiền thuế được gia hạn theo đúng thời hạn trên thì người nộp thuế sẽ thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế theo quy định tại khoản 2 Điều 124 Luật Quản lý thuế ngày 13/6/2019.

Thuế TP.HCM trân trọng thông báo đến người nộp thuế, trường hợp có vướng mắc trong quá trình thực hiện, đề nghị người nộp thuế liên hệ với cơ quan thuế quản lý trực tiếp để được hướng dẫn, hỗ trợ kịp thời.

PV

Nguồn: Thuế TP Hồ Chí Minh