Thuế TP.HCM lưu ý về một số điểm thay đổi mới của Luật thuế thu nhập doanh nghiệp (TNDN) 2025 của Quốc hội và Nghị định 320/2025/NĐ-CP của Chính phủ quy định về những điểm mới đối với thu nhập chịu thuế.

Nguồn: BNKQuoc

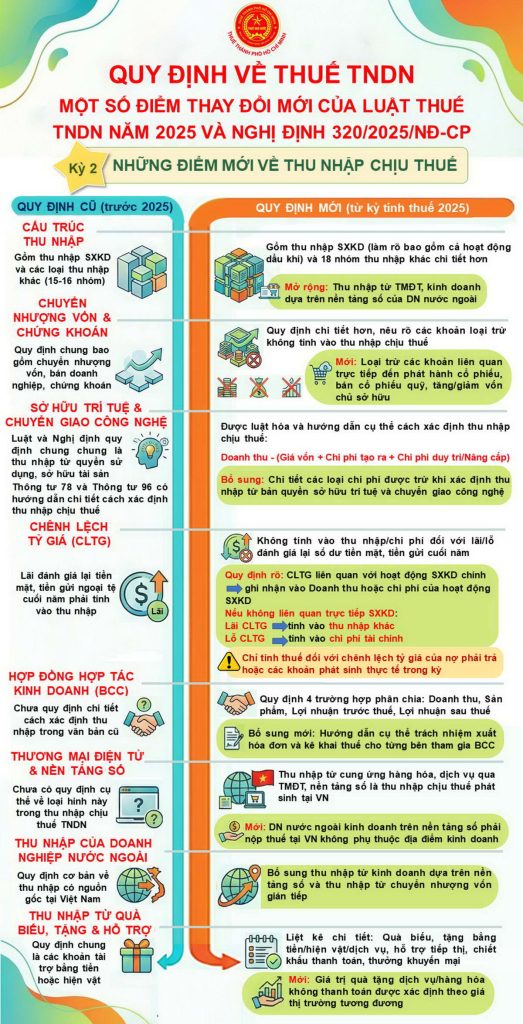

MỘT SỐ ĐIỂM THAY ĐỔI MỚI CỦA LUẬT THUẾ TNDN NĂM 2025 VÀ NGHỊ ĐỊNH 320/2025/NĐ-CP

Những điểm mới về thu nhập chịu thuế

| Nội dung | Quy định cũ (Trước 2025) – Luật thuế TNDN 2008, sửa đổi năm 2014,… và các VB hướng dẫn | Quy định mới (Từ kỳ tính thuế 2025) – Luật Thuế TNDN 2025 – Nghị định 320/2025/NĐ-CP |

| Cấu trúc thu nhập | Gồm thu nhập SXKD và các loại thu nhập khác (15-16 nhóm). | Gồm thu nhập SXKD và 18 nhóm thu nhập khác chi tiết hơn. Làm rõ thu nhập SXKD bao gồm cả hoạt động dầu khí. Mở rộng: Thu nhập từ TMĐT, kinh doanh dựa trên nền tảng số của DN nước ngoài. |

| Chuyển nhượng vốn & Chứng khoán | Quy định chung bao gồm chuyển nhượng vốn, bán doanh nghiệp, chứng khoán. | Quy định chi tiết hơn, nêu rõ các khoản loại trừ không tính vào thu nhập chịu thuế. Mới: Loại trừ các khoản liên quan trực tiếp đến phát hành cổ phiếu, bán cổ phiếu quỹ, tăng/giảm vốn chủ sở hữu. |

| Sở hữu trí tuệ & Chuyển giao công nghệ | Luật và Nghị định quy định chung chung là thu nhập từ quyền sử dụng, sở hữu tài sản. Thông tư 78 và Thông tư 96 có hướng dẫn chi tiết cách xác định thu nhập chịu thuế | Được luật hóa và hướng dẫn cụ thể cách xác định thu nhập chịu thuế: Doanh thu – (Giá vốn + Chi phí tạo ra + Chi phí duy trì/nâng cấp). Bổ sung: Chi tiết các loại chi phí được trừ khi xác định thu nhập từ bản quyền sở hữu trí tuệ và chuyển giao công nghệ. |

| Chênh lệch tỷ giá | Lãi đánh giá lại tiền mặt, tiền gửi ngoại tệ cuối năm phải tính vào thu nhập. | Không tính vào thu nhập/chi phí đối với lãi/lỗ đánh giá lại số dư tiền mặt, tiền gửi cuối năm. Quy định rõ: CLTG liên quan với hoạt động SXKD chính, ghi nhận vào Doanh thu hoặc chi phí của hoạt động SXKD; Nếu không liên quan trực tiếp SXKD: Lãi CLTG tính vào thu nhập khác, lỗ CLTG tính vào chi phí tài chính; Chỉ tính thuế đối với chênh lệch tỷ giá của nợ phải trả hoặc các khoản phát sinh thực tế trong kỳ. |

| Hợp đồng hợp tác kinh doanh (BCC) | Chưa quy định chi tiết cách xác định thu nhập trong văn bản cũ. | Quy định 4 trường hợp phân chia: Doanh thu, Sản phẩm, Lợi nhuận trước thuế, Lợi nhuận sau thuế. Bổ sung mới: Hướng dẫn cụ thể trách nhiệm xuất hóa đơn và kê khai thuế cho từng bên tham gia BCC. |

| Thương mại điện tử & Nền tảng số | Chưa có quy định cụ thể về loại hình này trong thu nhập chịu thuế TNDN. | Thu nhập từ cung ứng hàng hóa, dịch vụ qua TMĐT, nền tảng số là thu nhập chịu thuế phát sinh tại VN. Mới: DN nước ngoài kinh doanh trên nền tảng số phải nộp thuế tại VN không phụ thuộc địa điểm kinh doanh. |

| Thu nhập của Doanh nghiệp nước ngoài | Quy định cơ bản về thu nhập có nguồn gốc tại Việt Nam. | Bổ sung thu nhập từ kinh doanh dựa trên nền tảng số và thu nhập từ chuyển nhượng vốn gián tiếp. |

| Thu nhập từ Quà biếu, tặng & Hỗ trợ | Quy định chung là các khoản tài trợ bằng tiền hoặc hiện vật. | Liệt kê chi tiết: Quà biếu, tặng bằng tiền/hiện vật/dịch vụ, hỗ trợ tiếp thị, chiết khấu thanh toán, thưởng khuyến mại. Mới: Giá trị quà tặng dịch vụ/hàng hóa không thanh toán được xác định theo giá thị trường tương đương. |

L.T.H. Giang

Nguồn: Thuế TP Hồ Chí Minh