Thuế TP.HCM lưu ý về một số điểm thay đổi mới của Luật thuế thu nhập doanh nghiệp (TNDN) 2025 của Quốc hội và Nghị định 320/2025/NĐ-CP của Chính phủ quy định về đối tượng nộp thuế.

Ảnh: BNKQuoc

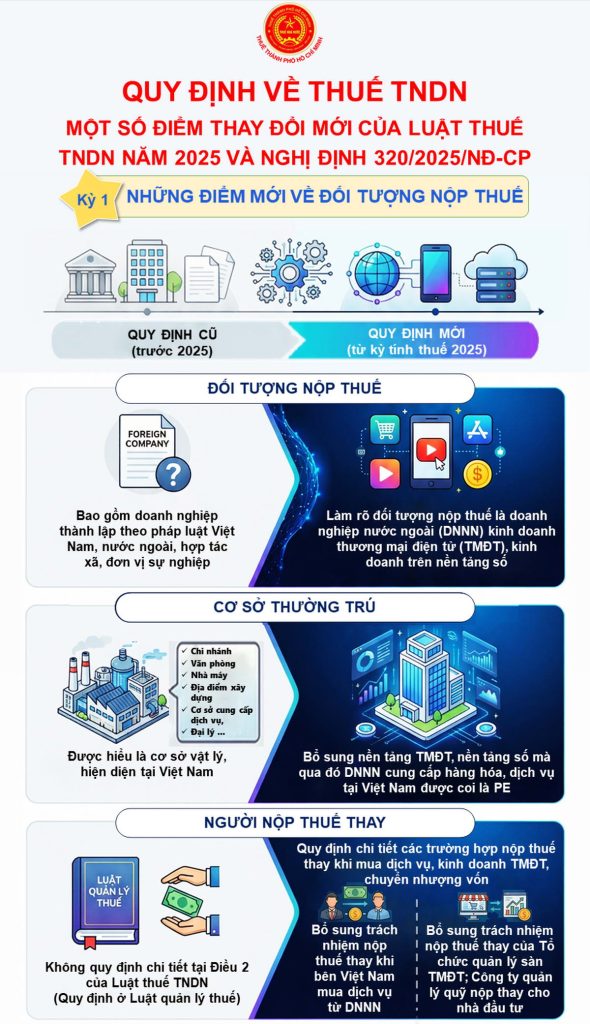

MỘT SỐ ĐIỂM THAY ĐỔI MỚI CỦA LUẬT THUẾ TNDN NĂM 2025 VÀ NGHỊ ĐỊNH 320/2025/NĐ-CP

Những điểm mới về đối tượng nộp thuế

| Nội dung | Quy định cũ (Trước 2025) – Luật thuế TNDN 2008, sửa đổi năm 2014,… và các VB hướng dẫn | Quy định mới (Từ kỳ tính thuế 2025) – Luật Thuế TNDN 2025 – Nghị định 320/2025/NĐ-CP |

| Đối tượng nộp thuế | Bao gồm doanh nghiệp thành lập theo pháp luật Việt Nam, nước ngoài, HTX, đơn vị sự nghiệp. | Làm rõ đối tượng nộp thuế là doanh nghiệp nước ngoài (DNNN) kinh doanh thương mại điện tử (TMĐT), kinh doanh trên nền tảng số. |

| Cơ sở thường trú (PE) | PE là các chi nhánh, văn phòng, nhà máy, địa điểm xây dựng, cơ sở cung cấp dịch vụ, đại lý…(được hiểu là cơ sở vật lý, hiện diện tại VN) | Bổ sung: Nền tảng TMĐT, nền tảng số mà qua đó DNNN cung cấp hàng hóa, dịch vụ tại Việt Nam được coi là PE. |

| Người nộp thuế thay | Không quy định chi tiết tại Điều 2 của Luật thuế TNDN (Quy định ở Luật quản lý thuế) | Quy định chi tiết các trường hợp nộp thuế thay khi mua dịch vụ, kinh doanh TMĐT, chuyển nhượng vốn.Bổ sung trách nhiệm nộp thuế thay khi bên Việt Nam mua dịch vụ từ DNNN. Bổ sung trách nhiệm nộp thuế thay của Tổ chức quản lý sàn TMĐT; Công ty quản lý quỹ nộp thay cho nhà đầu tư. |

L.T.H. Giang

Nguồn: Thuế TP Hồ Chí Minh