Đưa tài sản số vào khuôn khổ pháp lý mới chỉ là bước khởi đầu, thách thức lớn hơn nằm ở việc triển khai và thực thi các quy định trên thực tế.

Từ ngày 1/7, Việt Nam chính thức bước vào giai đoạn đầu của quá trình quản lý tài sản số. Đây là bước tiến quan trọng trong việc hoàn thiện hành lang pháp lý đối với một thị trường đã phát triển mạnh trong nhiều năm nhưng phần lớn vẫn nằm ngoài khuôn khổ quản lý.

Tuy nhiên, ban hành quy định mới chỉ là điều kiện cần. Thách thức lớn hơn nằm ở việc đưa các quy định vào thực tiễn, trong bối cảnh tài sản số là loại tài sản không biên giới, vận hành trên nền tảng công nghệ và thay đổi với tốc độ rất nhanh.

Thách thức đầu tiên nằm ở chính quy mô của thị trường. Theo dữ liệu từ nhiều tổ chức nghiên cứu và phân tích quốc tế, Việt Nam hiện có khoảng 17-19 triệu người sở hữu tài sản số. Phần lớn trong số này đã quen giao dịch trên các nền tảng nước ngoài trong nhiều năm qua.

Trong giai đoạn đầu triển khai cơ chế quản lý, bài toán đặt ra là làm thế nào để từng bước khuyến khích lượng người dùng này chuyển sang các nhà cung cấp dịch vụ tài sản số (VASP) được cấp phép trong nước mà không làm gián đoạn hoạt động của thị trường.

Đây không chỉ là câu chuyện về chính sách, mà còn là thay đổi thói quen giao dịch của hàng triệu nhà đầu tư. Xa hơn, việc hình thành hệ sinh thái VASP hợp pháp còn góp phần giữ lại dòng vốn, dữ liệu giao dịch và nguồn thu thuế đang chủ yếu chảy qua các nền tảng nước ngoài.

Đi cùng với đó là bài toán về năng lực cung ứng dịch vụ. Đến nay, Việt Nam vẫn chưa có VASP nào được cấp phép chính thức. Dù một số doanh nghiệp đã công bố kế hoạch tham gia thị trường và chuẩn bị các điều kiện cần thiết, việc đáp ứng các yêu cầu về vốn, công nghệ, quản trị rủi ro và tuân thủ sẽ cần thêm thời gian. Điều này đồng nghĩa, trong giai đoạn đầu triển khai, thị trường có thể chưa có đủ VASP để đáp ứng nhu cầu của hàng triệu người dùng đang giao dịch trên các nền tảng quốc tế, hay nói cách khác cung và cầu trên thị trường có thể chưa gặp nhau.

Một thách thức khác được các nhà đầu tư đặc biệt quan tâm là kiểm soát nguồn gốc dòng tiền. Không phải mọi tài sản số đều được hình thành từ các hoạt động hợp pháp.

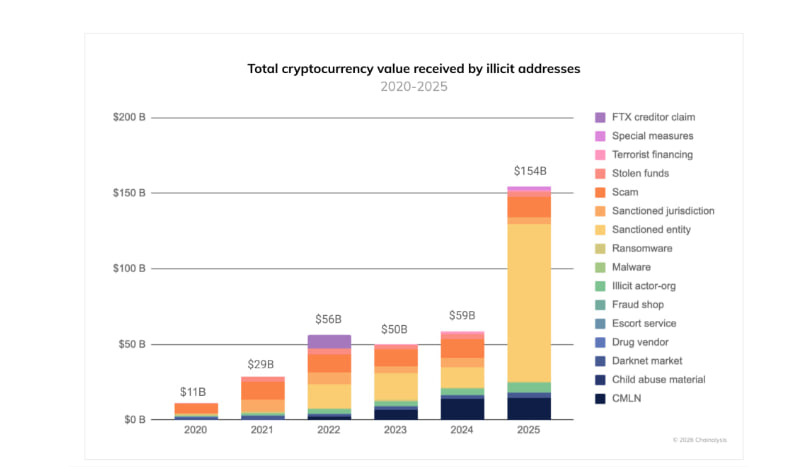

Thực tế, tiền mã hóa từng bị lợi dụng trong các hoạt động lừa đảo, rửa tiền, tấn công mạng, tài trợ tội phạm hay né tránh các lệnh cấm vận quốc tế. Theo báo cáo của Chainalysis, năm 2025, tổng giá trị giao dịch liên quan đến các địa chỉ bất hợp pháp đạt khoảng 154 tỷ USD, tăng hơn 160% so với năm trước và là mức cao nhất từng được ghi nhận.

Trong bối cảnh đó, khi các VASP hợp pháp đi vào hoạt động, việc xác định nguồn gốc của dòng tài sản được chuyển vào nền tảng sẽ trở thành yêu cầu cần thiết nhằm hạn chế nguy cơ các dòng tiền bất minh xâm nhập thị trường.

Nếu thiếu các công cụ phân tích blockchain, cơ chế định danh khách hàng (KYC) và hệ thống phòng, chống rửa tiền (AML) hiệu quả, nguy cơ hợp thức hóa các dòng tài sản bất hợp pháp sẽ là vấn đề không thể xem nhẹ.

Bên cạnh đó, sự phát triển mạnh mẽ của AI cũng đang làm thay đổi cuộc chiến giữa cơ quan quản lý và tội phạm tài chính. Nhiều doanh nghiệp và VASP trên thế giới đã ứng dụng AI để phân tích dữ liệu blockchain, phát hiện giao dịch bất thường, hỗ trợ điều tra và nâng cao năng lực tuân thủ. Tuy nhiên, ở chiều ngược lại, các tổ chức tội phạm cũng có thể tận dụng AI để tự động hóa các phương thức lừa đảo, giả mạo danh tính hoặc che giấu dòng tiền với mức độ tinh vi ngày càng cao. Điều này đòi hỏi cơ quan quản lý và các doanh nghiệp phải liên tục nâng cấp năng lực công nghệ nếu không muốn bị tụt lại trong cuộc đua kiểm soát rủi ro.

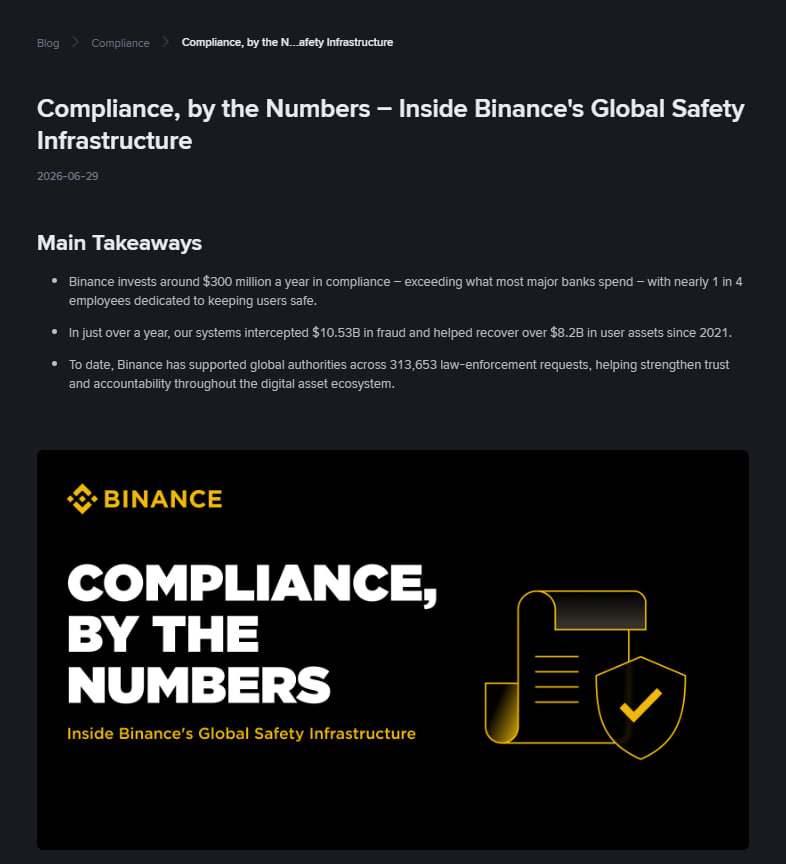

Xu hướng này đã được nhiều doanh nghiệp trong ngành đẩy mạnh triển khai. Theo báo cáo về hoạt động tuân thủ, Binance – sàn giao dịch tiền mã hóa lớn nhất thế giới – cho biết đang chi khoảng 300 triệu USD mỗi năm cho công tác tuân thủ, đồng thời dành hơn 3 triệu USD trong 5 tháng đầu năm 2026 để phát triển các hệ thống AI phục vụ phát hiện giao dịch bất thường và hỗ trợ điều tra.

Theo Binance, các hệ thống này đã góp phần ngăn chặn khoảng 10,53 tỷ USD giao dịch có dấu hiệu gian lận, lừa đảo và các hoạt động bất thường từ năm 2025 đến hết quý I/2026.

Bài toán cũng trở nên phức tạp hơn khi phần lớn hoạt động giao dịch hiện nay vẫn diễn ra trên các nền tảng xuyên biên giới chưa được cấp phép tại Việt Nam. Ngay cả khi thị trường trong nước hình thành các VASP hợp pháp, người dùng vẫn có thể tiếp tục giao dịch trên các sàn quốc tế chỉ bằng một thiết bị kết nối Internet. Đây sẽ là một trong những thách thức lớn nhất đối với cơ quan quản lý trong giai đoạn đầu triển khai khung pháp lý.

Điều đó cho thấy, quản lý tài sản số sẽ không thể chỉ dựa vào các quy định hành chính, mà cần đi cùng năng lực giám sát bằng công nghệ, khả năng phối hợp giữa các cơ quan quản lý và sự hợp tác với các đối tác quốc tế trong trao đổi dữ liệu, phòng chống rửa tiền và xử lý vi phạm.

Có thể nói, việc hình thành khung pháp lý từ ngày 1/7 mới chỉ là bước khởi đầu. Mục tiêu của quản lý tài sản số không phải là thu hẹp thị trường, mà là xây dựng một môi trường minh bạch, an toàn để thị trường phát triển bền vững. Thách thức phía trước sẽ nằm ở năng lực tổ chức thực thi, xây dựng hạ tầng giám sát và hoàn thiện cơ chế quản lý đủ linh hoạt để vừa kiểm soát rủi ro, vừa không kìm hãm đổi mới sáng tạo.

Minh Ngọc

Nguồn: vietnamfinance.vn