Thuế TPHCM vừa thông tin đến người nộp thuế về chính sách thuế thu nhập doanh nghiệp (TNDN) đối với doanh nghiệp nước ngoài kinh doanh tại Việt Nam theo hướng dẫn tại Thông tư 20/2026/TT-BTC.

Ảnh: BNKQuoc

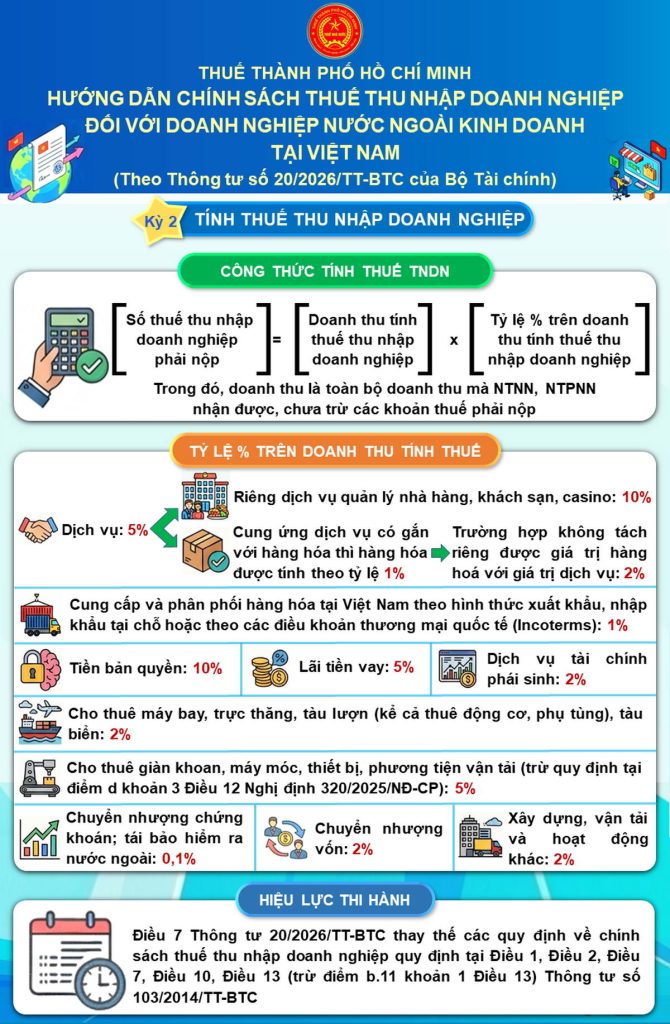

Cụ thể cách tính Thuế TNDN:

1. Công thức tính thuế thu nhập doanh nghiệp

Số thuế thu nhập doanh nghiệp phải nộp được xác định căn cứ theo doanh thu tính thuế và tỷ lệ % trên doanh thu tính thuế thu nhập doanh nghiệp. Cụ thể như sau:

| Số thuế thu nhập doanh nghiệp phải nộp | = | Doanh thu tính thuế thu nhập doanh nghiệp | x | Tỷ lệ % trên doanh thu tính thuế thu nhập doanh nghiệp |

Trong đó, doanh thu là toàn bộ doanh thu mà NTNN, NTPNN nhận được, chưa trừ các khoản thuế phải nộp.

2. Tỷ lệ % trên doanh thu tính thuế theo quy định tại khoản 3 Điều 12 Nghị định 320/2025/NĐ-CP. Cụ thể như sau:

a) Dịch vụ: 5%;

– Riêng dịch vụ quản lý nhà hàng, khách sạn, casino: 10%;

– Cung ứng dịch vụ có gắn với hàng hóa thì hàng hóa được tính theo tỷ lệ 1%; trường hợp không tách riêng được giá trị hàng hoá với giá trị dịch vụ: 2%;

b) Cung cấp và phân phối hàng hóa tại Việt Nam theo hình thức xuất khẩu, nhập khẩu tại chỗ hoặc theo các điều khoản thương mại quốc tế (Incoterms): 1%;

c) Tiền bản quyền: 10%;

d) Cho thuê máy bay, trực thăng, tàu lượn (kể cả thuê động cơ, phụ tùng), tàu biển: 2%;

đ) Cho thuê giàn khoan, máy móc, thiết bị, phương tiện vận tải (trừ quy định tại điểm d khoản này): 5%;

e) Lãi tiền vay: 5%;

g) Chuyển nhượng chứng khoán; tái bảo hiểm ra nước ngoài: 0,1%;

h) Dịch vụ tài chính phái sinh: 2%;

i) Chuyển nhượng vốn: 2%;

k) Xây dựng, vận tải và hoạt động khác: 2%.

3. Hiệu lực thi hành

Điều 7 Thông tư 20/2026/TT-BTC thay thế các quy định về chính sách thuế thu nhập doanh nghiệp quy định tại Điều 1, Điều 2, Điều 7, Điều 10, Điều 13 (trừ điểm b.11 khoản 1 Điều 13) Thông tư số 103/2014/TT-BTC.

T.T.Nga – NVDTPC

Nguồn: Thuế Thành phố Hồ Chí Minh