Ông Lê Văn Tuấn – Giám đốc Kế toán thuế Keytas đề xuất, có thể xem xét ngưỡng miễn thuế 750 triệu nhằm nuôi dưỡng nguồn thu trong dài hạn và khuyến khích phát triển kinh tế tư nhân.

500 triệu/năm: Mức công bằng và phù hợp hơn

Trong báo cáo gửi đến Chính phủ mới đây, Bộ Tài chính đã đề xuất, điều chỉnh mức doanh thu không phải nộp thuế lên 500 triệu đồng/năm (thay cho đề xuất 200 triệu đồng/năm trước đó), tức là gấp 5 lần so với mức đang áp dụng theo Luật Thuế TNCN hiện hành.

Đây là điều được các hộ kinh doanh cũng như giới chuyên gia kinh tế rất mong mỏi bởi như ngưỡng 200 triệu đề xuất được cho là lạc hậu, không phù hợp với thực tế đời sống, kinh doanh.

Chia sẻ về vấn đề này, ông Lê Văn Tuấn – Giám đốc Công ty TNHH Kế toán thuế Keytas đánh giá, Bộ Tài chính đã lắng nghe ý kiến phản ánh và đưa ra ngưỡng doanh thu tính thuế 500 triệu đồng phải nói là rất tích cực và có dựa trên một số cơ sở.

Trước hết, phù hợp thực tế, dựa trên cơ sở số lượng hộ, cá nhân kinh doanh ngành thuế quản lý. Bởi theo số liệu quản lý thuế, tính đến tháng 10/2025 có hơn 2,54 triệu hộ kinh doanh thường xuyên thì dự kiến ngưỡng mới này sẽ có khoảng 2,3 triệu hộ kinh doanh không phải nộp thuế (chiếm khoảng 90% trên tổng số 2,54 triệu hộ kinh doanh).

Ngưỡng miễn thuế 500 triệu/năm: Mức đã công bằng và phù hợp hơn.

Thứ hai, đảm bảo tính công bằng tương đối với việc thu thuế TNCN đối với các loại thu nhập khác, trong đó có thu nhập từ tiền lương, tiền công được giảm trừ bản thân, người phụ thuộc, bảo hiểm, chi phí giáo dục, đào tạo, y tế… phần thu nhập tính thuế còn lại sau đó mới tính thuế.

Thứ ba, đảm bảo tính công bằng tương đối giữa cá nhân kinh doanh không phải nộp với cá nhân kinh doanh phải nộp thuế, trong đó có cả thuế giá trị gia tăng (là khoản mà hộ, cá nhân kinh doanh thu của người mua, nộp vào ngân sách nhà nước).

Bộ Tài chính đang nói đến nguyên tắc thu thuế. Thuế giá trị gia tăng cần phải nộp bất kể doanh thu bao nhiêu, nhưng thuế thu nhập cá nhân chỉ nộp khi có thu nhập.

Ví dụ, với mức doanh thu chung phổ biến là 1 tỷ đồng, với chi phí giá vốn là 800 triệu đồng, chi phí lao động và các chi phí khác 200 triệu đồng. Xem như hộ kinh doanh không lãi, không lỗ, nên không phải thực hiện nghĩa vụ thuế thu nhập cá nhân.

Khi đó, hộ kinh doanh phải thực hiện nghĩa vụ thuế giá trị gia tăng là 10 triệu đồng/năm, doanh thu 1 tỷ x 1% = 10 triệu đồng.

Nhưng trên thực tế, hộ kinh doanh sẽ cần thực hiện đồng thời cả hai nghĩa vụ thuế là giá trị gia tăng và thuế thu nhập cá nhân.

Với đề xuất này, khi hộ kinh doanh thu 1 tỷ, sẽ được trừ ra 500 triệu, đóng thuế trên phần còn lại là 500 triệu đồng x 1,5% = 7,5 triệu đồng. Tức, gần tương đương với mức mà hộ kinh doanh không có lãi để thực hiện nghĩa vụ thuế thu nhập cá nhân, mà chỉ thực hiện nghĩa vụ thuế giá trị gia tăng.

“Mức 500 triệu đồng là phù hợp và công bằng giữa các đối tượng có thu nhập từ tiền lương, tiền công, và cũng công bằng trong nguyên tắc thực hiện nghĩa vụ thuế giá trị gia tăng và thuế thu nhập cá nhân của hộ kinh doanh”, ông Tuấn nói quan điểm

Kiến nghị ngưỡng 750 triệu: Nuôi dưỡng nguồn thu dài hạn

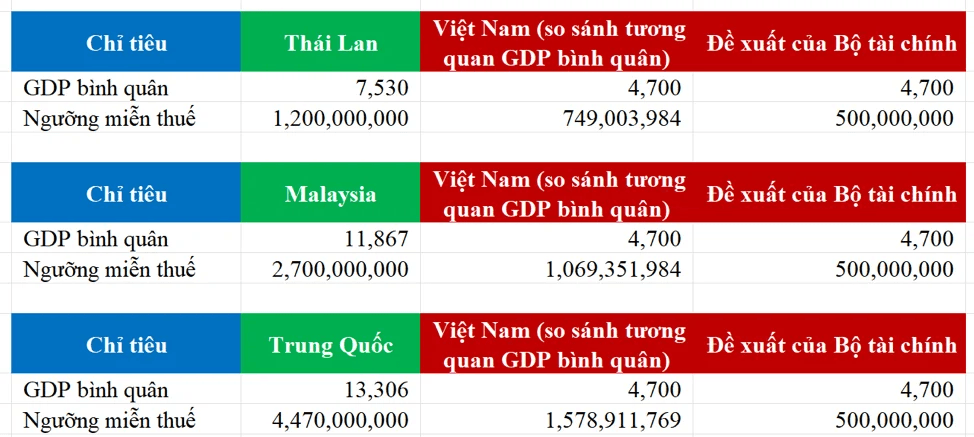

Ở một góc độ khác, vị đại diện thuế Keystas nhìn nhận, khi so sánh tổng thể với một số quốc gia bên cạnh Việt Nam, có GDP bình quân đầu người và mức doanh thu miễn thuế tương ứng. Nếu tính một cách tương đối, thì nhận thấy, mức doanh thu tính thuế của Việt Nam chưa hỗ trợ hộ kinh doanh như các quốc gia láng giềng đang làm.

Nếu so sánh tương quan với Thái Lan thì mức doanh thu miễn thuế nên cân nhắc là 750 triệu đồng (nhưng Bộ Tài chính đề xuất 500 triệu đồng). Hay so với Malaysia, ngưỡng doanh thu miễn thuế là 1 tỷ đồng. Nếu so với Trung Quốc, ngưỡng doanh thu chúng ta nên cân nhắc là 1,5 tỷ đồng.

Như vậy, tính hỗ trợ của Việt Nam đối với người kinh doanh thấp hơn hẳn so với các nước láng giềng.

Từ những số liệu dẫn chứng, ông Lê Văn Tuấn cho rằng, kể cả với mức miễn thuế được thông qua 500 triệu/năm nhưng hộ kinh doanh sẽ gặp rất nhiều khó khăn, do đó Nhà nước có thể cân nhắc xem xét hộ trợ cho nhóm hộ, cá nhân kinh doanh để có thể nuôi dưỡng nguồn thu trong dài hạn.

Trước hết, chi phí phục vụ cho việc tuân thủ chính sách thuế hiện tương đối cao. Thực tế, để trang bị các thiết bị máy tính tiền, phần mềm kế toán, hóa đơn điện tử, chữ ký số…là một khoản đầu tư ban đầu không hề nhỏ so với quy mô của các hộ kinh doanh. Hiện tại, trọn gói đầy đủ các khoản này khoản 20 triệu đồng, chưa kể chi phí duy trì hàng năm.

Do đó, ngưỡng tính thuế phải cân nhắc cả yếu tố này, để giúp hộ kinh doanh có thêm nguồn lực để thực hiện việc tuân thủ chính sách thuế.

Kế đến, theo các thống kê, có đến 90-95% người kinh doanh khởi nghiệp thua lỗ và biến mất sau 3 năm bắt đầu kinh doanh. Điều này thể hiện sự khắc nghiệt của việc kinh doanh. Với hộ kinh doanh nộp thuế theo % doanh thu, họ phải gánh chịu toàn bộ nghĩa vụ thuế dù cho kết quả kinh doanh của họ thua lỗ.

Xét về nghĩa vụ thuế, điều này rõ ràng là chưa công bằng với hộ kinh doanh.

Do đó, ngưỡng tính thuế của hộ kinh doanh, cần được xem xét yếu tố này, để người dân nhận thấy được sự đồng hành của Nhà nước trong quá trình khởi nghiệp của hộ kinh doanh.

Cuối cùng, công bằng với người có thu nhập từ tiền lương, tiền công là tốt. Nhưng sẽ tốt hơn, nếu chúng ta ưu tiên những người đang cố gắng tạo ra của cải, dịch vụ và lưu thông hàng hóa. Bởi lẽ, người có thu nhập từ tiền lương, tiền công không phải gánh chịu bất kỳ rủi ro nào. Điều này trái ngược với môi trường kinh doanh khắt nghiệt mà hộ kinh doanh phải đối mặt.

Chưa kể, ngưỡng doanh thu miễn thuế 500 triệu đồng, chưa chắc tạo ra thu nhập sau thuế của hộ kinh doanh tương đương với thu nhập sau thuế của người có thu nhập từ tiền lương, tiền công. Nhưng chi tiêu cho cuộc sống là giống nhau giữa các đối tượng. Đó cũng là điều mà cũng nên cân nhắc.

Ông Tuấn nêu quan điểm, mục đích cuối cùng của chính sách thuế không hẳn là thu từng đồng thuế nhỏ mà còn là sự hỗ trợ, cũng như nuôi dưỡng nguồn thu, để trong tương lai, khi người nộp thuế mở rộng hoạt động kinh doanh thì có thể đóng góp một khoản thuế lớn hơn cho ngân sách.

Để làm được điều này, phải nuôi dưỡng hoạt động kinh doanh khi họ mới ra kinh doanh, bởi vì đó là giai đoạn khó khăn nhất mà người kinh doanh cần sự hỗ trợ.

“Nhà nước có thể xem xét cân nhắc một ngưỡng doanh thu miễn thuế trên 750 triệu đồng, tương đương với Thái Lan. Hoặc, mức 1 tỷ đồng sẽ tốt hơn cho một nỗ lực khuyến khích người dân kinh doanh với tầm nhìn dài hạn”, vị Giám đốc kiến nghị.

Xuân Thạch

Nguồn: vietnamfinance.vn