25 năm sau bong bóng Dot-Com, thị trường AI 2025 đứng trước nguy cơ bong bóng 10 nghìn tỷ USD. Liệu lịch sử có lặp lại?

“Lần này sẽ khác”

“Lần này sẽ khác” từ lâu được xem là bốn từ nguy hiểm nhất trong tài chính, thường được thốt ra ngay trước khi thị trường sụp đổ nhằm hợp lý hóa những định giá phi thực tế.

Tuy nhiên, khi đặt sự bùng nổ AI năm 2025 cạnh bong bóng Dot-Com năm 2000, câu nói ấy lần này lại có phần giá trị hơn dưới góc nhìn kinh tế học chu kỳ.

Sự bùng nổ AI không phải là bản sao của cú sập Dot-Com; nó mang dáng dấp của một chu kỳ tài chính hoàn toàn mới, nơi trọng tâm không còn nằm ở định giá mà chuyển sang hiệu suất và khả năng tạo ra tiện ích thực sự của hạ tầng AI.

Nếu Cisco là một bong bóng do giá cổ phiếu bị thổi phồng, thì Nvidia có thể trở thành một bong bóng do nhu cầu AI có thể không bền vững.

Năm 2000, thị trường rơi vào một bong bóng định giá, khi giá cổ phiếu được đẩy vượt xa nền tảng doanh thu và lợi nhuận. Năm 2025 lại đang chứng kiến nguy cơ hình thành một bong bóng hiệu suất, nơi chi tiêu khổng lồ cho trung tâm dữ liệu, chip AI, mô hình nền tảng và cơ sở hạ tầng tính toán tăng tốc nhanh hơn nhiều so với tiện ích thực mà người dùng cuối nhận được.

Để thấy sự khác biệt, có thể nhìn vào hai doanh nghiệp ở trung tâm hai thời kỳ: Cisco của năm 2000 và Nvidia của năm nay. Cisco từng trở thành công ty giá trị nhất thế giới với vốn hóa hơn 500 tỷ USD, đi kèm kỳ vọng tăng trưởng phi thực tế kéo dài hàng thập kỷ. Nvidia hiện tại lại mang tới một bức tranh trái ngược: biên lợi nhuận cao, dòng tiền mạnh và định giá vẫn hợp lý nếu so với tốc độ tăng trưởng.

Một nhận định sai lầm thường gặp là xem mức định giá của Nvidia giống như sự ‘đắt đỏ’ mà Cisco từng được gán cho trước đây.

Nhưng dữ liệu cho thấy điều ngược lại. Cisco từng giao dịch ở mức P/E khoảng 200 lần tại đỉnh năm 2000, trong khi Nvidia hiện giao dịch quanh mức 38 lần thu nhập dự phóng. Tăng trưởng doanh thu của Cisco giai đoạn 1997–2000 đạt 55%/năm, còn Nvidia trong 3 năm qua tăng tới 70%/năm. Dòng tiền của Cisco khi đó vào khoảng 1,3 tỷ USD mỗi quý, thấp hơn nhiều so với con số khổng lồ 25 tỷ USD mỗi quý của Nvidia hiện nay.

Khách hàng của Cisco trước đây chủ yếu là các startup dot-com “mỏng manh” và phần lớn đã thất bại; Nvidia lại bán hàng cho nhóm khách hàng giàu tiền mặt nhất lịch sử là các tập đoàn Big Tech.

Nếu Cisco là một bong bóng do giá cổ phiếu bị thổi phồng, thì Nvidia có thể trở thành một bong bóng do nhu cầu AI có thể không bền vững. Cốt lõi vấn đề hiện nay không phải giá cổ phiếu, mà là khoảng cách quá lớn giữa năng lực (hạ tầng đang được xây dựng) và tiện ích (giá trị thực thu được từ AI).

3 ông lớn Microsoft, Google và Meta chi hơn 200 tỷ USD mỗi năm cho chip và trung tâm dữ liệu AI; OpenAI được cho là dự chi hơn 1,2 nghìn tỷ USD trong nhiều năm tới. Trong khi đó, Sequoia ước tính hệ sinh thái AI cần tạo ra khoảng 600 tỷ USD doanh thu mới mỗi năm để chứng minh hiệu quả kinh tế. Thực tế, OpenAI hiện chỉ đạt khoảng 20 tỷ USD doanh thu chạy năm, dù sở hữu 800 triệu người dùng hàng tuần nhưng 90% trong số này là người dùng miễn phí.

Điều gì có thể khiến bong bóng nổ tung?

Một điểm khác biệt quan trọng giữa bong bóng 2000 và 2025 nằm ở cách huy động vốn. Năm 2000, mô hình Vendor Financing khiến các nhà cung cấp như Cisco cho startup vay tiền để mua thiết bị của chính họ, tạo ra vòng lặp tín dụng nguy hiểm.

Năm 2025, các ông lớn hạ tầng đám mây (hyperscaler một lần) nữa tự huy động phần lớn chi phí đầu tư bằng dòng tiền hoạt động mạnh mẽ, lỗ là có thể, nhưng nguy cơ phá sản thì không.

3 ông lớn Microsoft, Google và Meta chi hơn 200 tỷ USD mỗi năm cho chip và trung tâm dữ liệu AI.

Nguy cơ lớn hơn lại nằm ở nhóm doanh nghiệp đám mây thế hệ mới, như CoreWeave hay Lambda Labs. Các doanh nghiệp này vay nợ với tài sản đảm bảo là GPU, trong khi GPU lại mất giá cực nhanh khi thế hệ mới xuất hiện. Nếu giá thuê máy giảm vì công suất dư thừa, những công ty này có thể buộc phải bán tháo GPU để trả nợ, khiến thị trường tràn ngập hàng và kéo giá xuống thấp hơn nữa. Điều này dãn tới một vòng xoáy phản hồi tiêu cực kinh điển.

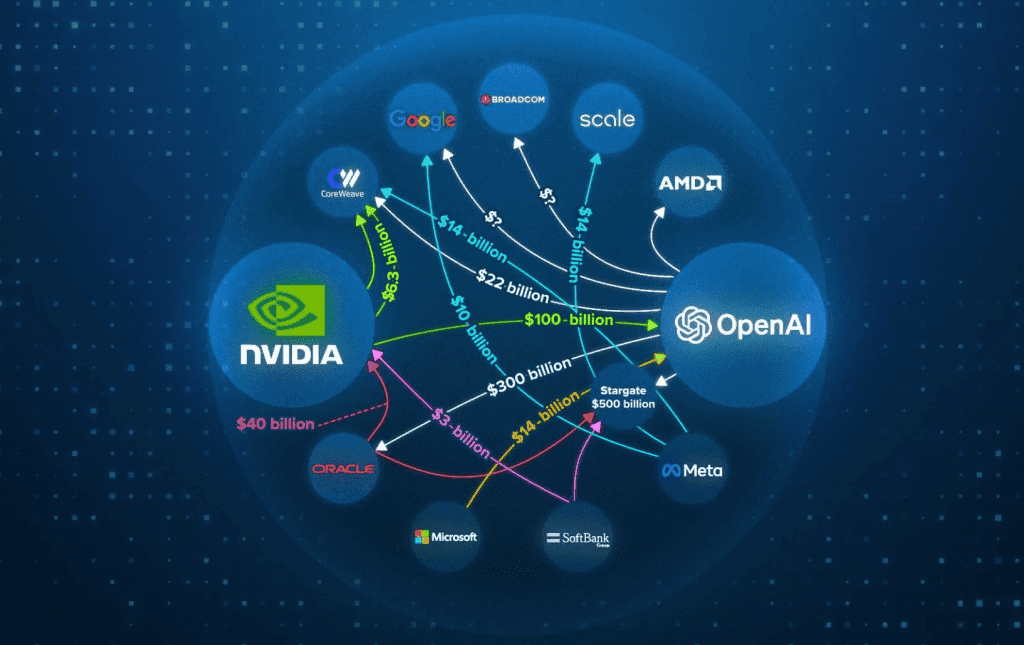

Đáng chú ý, chính các nhà sản xuất chip đang góp phần khuếch đại chu kỳ này. Nvidia rót vốn vào OpenAI, rồi OpenAI dùng số vốn ấy để mua chính chip Nvidia. AMD thậm chí cấp cho OpenAI quyền mua cổ phần 10% với giá gần như bằng 0, như một hình thức trợ cấp gián tiếp để thúc đẩy nhu cầu chip. Những mô hình đầu tư tuần hoàn như vậy làm tăng quy mô bong bóng và rủi ro hệ thống.

Điều gì có thể khiến tất cả đổ vỡ? Một cú hụt doanh thu của các hãng điện toán đám mây hoặc nhà sản xuất silicon lớn, một đợt siết tín dụng tư nhân, hay chỉ một cú sốc nhỏ lan truyền qua thị trường. Nếu năng suất AI không đạt kỳ vọng, doanh nghiệp giảm chi tiêu, hyperscaler cắt giảm đầu tư, giá điện toán lao dốc và các công ty neo-cloud đòn bẩy cao có thể vỡ nợ, kéo theo sự sụt giảm hàng loạt đơn đặt hàng chip.

Vậy liệu đây có phải bong bóng? Rất có thể. Nhưng nó không giống bong bóng Dot-Com. Năm 2000 là bong bóng của những mô hình kinh doanh thiếu nền tảng, nơi vô số doanh nghiệp tồn tại mà không có bất kỳ giá trị hay mục đích rõ ràng nào. Năm 2025 lại là bong bóng của sự kỳ vọng: các nhà đầu tư tin họ đang rót tiền vào sáng kiến hạ tầng quan trọng nhất lịch sử loài người, dù tiện ích và mô hình kinh tế của nó vẫn chưa được kiểm chứng.

Trong bối cảnh ấy, việc sở hữu cổ phiếu Nvidia vẫn tiềm ẩn rủi ro, nhưng những danh mục đầu tư có nền tảng vững chắc có thể giúp giảm thiểu biến động và duy trì hiệu suất vượt trội.

Theo các chuyên gia kinh tế, thị trường AI năm 2025 có thể là một bước ngoặt lịch sử, hoặc có thể chỉ là một giai đoạn bùng nổ công suất trước khi thực tế kinh tế bắt kịp. Dù kịch bản nào xảy ra, điều chắc chắn là: chu kỳ tài chính lần này thực sự khác, và chính sự khác biệt đó mới là điều mà nhà đầu tư cần hiểu rõ nhất.

Lê Anh

Nguồn: vietnamfinance.vn