Thuế tỉnh Tuyên Quang vừa có hướng dẫn người nộp thuế (NNT) thực hiện đúng theo quy định tại Điều 39 Thông tư số 86/2024/TT-BTC ngày 23/12/2024 của Bộ Tài chính quy định về đăng ký thuế.

Việc chuyển đổi sang sử dụng số định danh cá nhân làm mã số thuế (MST) là bước cải cách quan trọng nhằm đồng bộ dữ liệu, nâng cao hiệu quả quản lý thuế và tạo thuận lợi cho NNT.

Một số nội dung NNT cần lưu ý, như sau:

– Hệ thống thông tin quản lý thuế tự động tích hợp các MST có thông tin khớp đúng với cơ sở dữ liệu quốc gia về dân cư (CSDLQGDC) vào số định danh cá nhân, hợp nhất dữ liệu thuế của NNT theo số định danh cá nhân.

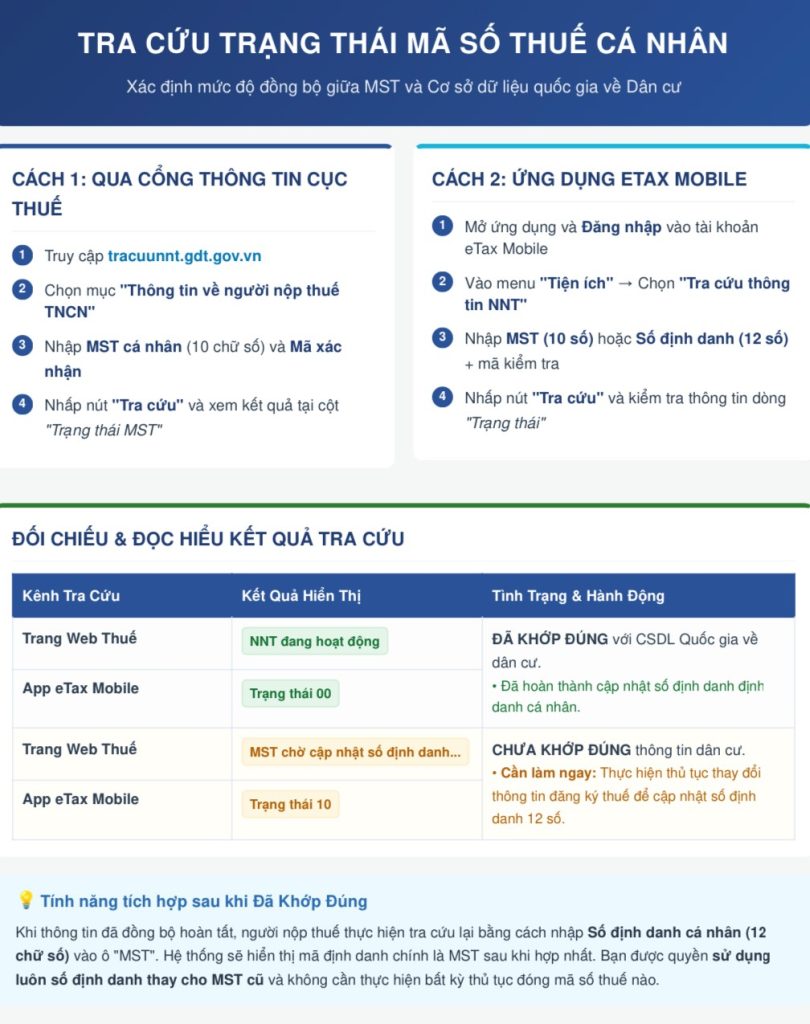

Hướng dẫn NNT tra cứu trạng thái mã số thuế cá nhân

– Đối với các MST có thông tin chưa khớp với CSDLQGDC (MST có trạng thái 10 “MST chờ cập nhật thông tin số định danh cá nhân”), NNT cần thực hiện thủ tục thay đổi thông tin đăng ký thuế để cập nhật số định danh cá nhân cho các MST này để được tích hợp đầy đủ dữ liệu thuế theo số định danh cá nhân. NNT thực hiện thủ tục để cập nhật số định danh như sau:

Trường hợp cá nhân trực tiếp thực hiện thủ tục: Cá nhân lập hồ sơ thay đổi thông tin đối với MST chưa khớp của cá nhân hoặc người phụ thuộc (theo mẫu 08-MST hoặc mẫu 20-ĐK-TCT ban hành kèm theo Thông tư số 86/2024/TT-BTC) nộp đến Thuế cơ sở quản lý trực tiếp cá nhân kinh doanh hoặc Thuế cơ sở nơi cá nhân thường trú hoặc tạm trú đối với cá nhân không kinh doanh.

Trường hợp cá nhân ủy quyền cho cơ quan chi trả thu nhập thực hiện thủ tục thay đổi thông tin đối với MST chưa khớp của cá nhân và người phụ thuộc, cơ quan chi trả thu nhập có trách nhiệm tổng hợp thông tin (theo mẫu 05-ĐK-TH-TCT hoặc mẫu 20-ĐK-TH-TCT ban hành kèm theo Thông tư số 86/2024/TT-BTC) nộp đến cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

Trường hợp MST ở trạng thái 10 như trên là MST của hộ kinh doanh, NNT thực hiện thủ tục thay đổi thông tin đăng ký hộ kinh doanh với cơ quan đăng ký kinh doanh cấp xã theo quy định tại Nghị định số 168/2025/NĐ-CP và mẫu biểu quy định theo Thông tư số 86/2024/TT-BTC. Thông tin khi được cơ quan đăng ký kinh doanh cập nhật sẽ được đồng bộ sang Hệ thống thông tin quản lý thuế theo cơ chế một cửa liên thông.

– Đối với MST đã hoàn thành việc cập nhật thông tin số định danh cá nhân khớp đúng với CSDLQGDC thì cơ quan Thuế sẽ không yêu cầu NNT thực hiện thủ tục đóng các MST đã cấp.

– Sau khi MST đã được tích hợp vào số định danh cá nhân thì các hóa đơn, chứng từ, hồ sơ thuế, giấy tờ có giá trị pháp lý khác đã lập có sử dụng thông tin MST của cá nhân tiếp tục được sử dụng để thực hiện các thủ tục hành chính về thuế, chứng minh việc thực hiện nghĩa vụ thuế mà không phải điều chỉnh thông tin MST trên hóa đơn, chứng từ, hồ sơ thuế sang số định danh cá nhân.

Việc hợp nhất đảm bảo không làm mất thông tin lịch sử, không làm sai lệch nghĩa vụ thuế đã phát sinh của NNT trên Hệ thống thông tin quản lý thuế. Sau khi hợp nhất, số định danh cá nhân là MST duy nhất của NNT để dùng trong các văn bản, thông báo, giao dịch giữa cơ quan thuế với NNT và các cơ quan, tổ chức, cá nhân có liên quan.

Phương thức nộp hồ sơ đến cơ quan thuế:

– Trường hợp cá nhân trực tiếp thực hiện thủ tục với cơ quan thuế: Cá nhân thực hiện bằng phương thức điện tử hoặc nộp hồ sơ giấy trực tiếp hoặc qua bưu chính.

+ Trường hợp thực hiện bằng phương thức điện tử:

Nếu MST có thông tin chưa khớp đã đăng ký tài khoản thuế điện tử: Cá nhân thực hiện đăng nhập vào Etax Mobile hoặc Hệ thống thông tin giải quyết thủ tục hành chính (https://dichvucong.mof.gov.vn) bằng tài khaorn thuế điện tử của MST này để nộp hồ sơ.

Nếu MST có thông tin chưa khớp chưa đăng ký tài khoản thuế điện tử: Cá nhân thực hiện đăng ký cấp tài khoản giao dịch thuế điện tử cho MST này theo quy định tại theo quy định tại Điều 10 Thông tư số 19/2021/TT-BTC (được sửa đổi bởi Thông tư 46/2024/TT-BTC). Sau khi được cấp và kích hoạt tài khoản thuế điện từ, cá nhân thực hiện đăng nhập vào Etax Mobile hoặc Hệ thống thông tin giải quyết thủ tục hành chính (https://dichvucong.mof.gov.vn) bằng tài khoản thuếđiện tử của MST này để nộp hồ sơ.

+ Trường hợp cá nhân nộp hồ sơ giấy trực tiếp hoặc qua bưu chính: Cá nhân nộp hồ sơ trực tiếp tại Trung tâm phục vụ hành chính công, hoặc thông qua dịch vụ bưu chính theo quy định tại Nghị định số 118/2025/NĐ-CP.

– Trường hợp cá nhân ủy quyền cho cơ quan chi trả thu nhập: Cơ quan chi trả thu nhập thực hiện nộp hồ sơ theo hình thức điện tử qua Hệ thống thông tin giải quyết thủ tục hành chính (https://dichvucong.mof.gov.vn), hoặc nộp hồ sơ trực tiếp tại Trung tâm phục vụ hành chính công, hoặc thông qua dịch vụ bưu chính theo quy định tại Nghị định số 118/2025/NĐ-СР.

Cập nhật số định danh cá nhân trong trường hợp MST của hộ kinh doanh, cá nhân kinh doanh ở trạng thái “Không hoạt động tại địa chỉ đã đăng ký”:

Khi hộ kinh doanh, cá nhân kinh doanh chấm dứt hoạt động kinh doanh thì vai trò là MST của hộ kinh doanh, cá nhân kinh doanh bị chấm dứt hiệu lực, còn vai trò là MST của cá nhân vẫn tồn tại theo suốt cuộc đời của cá nhân để thực hiện các nghĩa vụ thuế không phát sinh từ hoạt động kinh doanh,

Trường hợp MST của hộ kinh doanh, cá nhân kinh doanh bị cơ quan thuế thông báo và cập nhật trạng thái “Không hoạt động tại địa chỉ đã đăng ký” (theo địa chỉ đăng ký hoạt động kinh doanh), thì chủ hộ kinh doanh, cá nhân thực hiện cập nhật số định danh cá nhân với vai trò là MST của cá nhân (theo mẫu số 08-MST ban hành kèm theo Thông tư số 86/2024/TTBTC), nộp đến cơ quan thuế quản lý trực tiếp hộ kinh doanh, cá nhân kinh doanh (chỉ khai thay đổi thông tin đề đảm bảo khớp đúng với thông tin trong CSDLQGDC bao gồm: số định danh cá nhân, ngày tháng năm sinh, họ và tên của chủ hộ kinh doanh, cá nhân kinh doanh; không khai thay đổi thông tin của địa điểm kinh doanh đã bị cơ quan thuế thông báo không hoạt động tại địa chỉ đã đăng ký).

Trên cơ sở hồ sơ của NNT, cơ quan thuế thực hiện cập nhật thông tin số định danh của cá nhân là chủ hộ kinh doanh, cá nhân kinh doanh để sử dụng số định danh cá nhân làm MST theo quy định.

Việc cập nhật số định dạnh cá nhân không làm thay đổi trạng thái “Không hoạt động tại địa chí đã đăng ký” đối với MST của hộ kinh doanh, cá nhân kinh doanh, do đó, hộ kinh doanh, cá nhân kinh doanh vẫn phải thực hiện thủ tục khôi phục MST để thực hiện các nghĩa vụ thuế phát sinh từ hoạt động kinh doanh, sử dụng hóa đơn theo quy định, hoặc làm thủ tục chấm dứt hiệu lực MST nếu không còn hoạt động kinh doanh.

Thùy Linh

Nguồn: Thuế tỉnh Tuyên Quang