Thuế TP.HCM lưu ý về một số điểm thay đổi mới của Luật thuế thu nhập doanh nghiệp (TNDN) 2025 của Quốc hội và Nghị định 320/2025/NĐ-CP của Chính phủ quy định những điểm mới về thuế suất.

MỘT SỐ ĐIỂM THAY ĐỔI MỚI CỦA LUẬT THUẾ TNDN NĂM 2025 VÀ NGHỊ ĐỊNH 320/2025/NĐ-CP

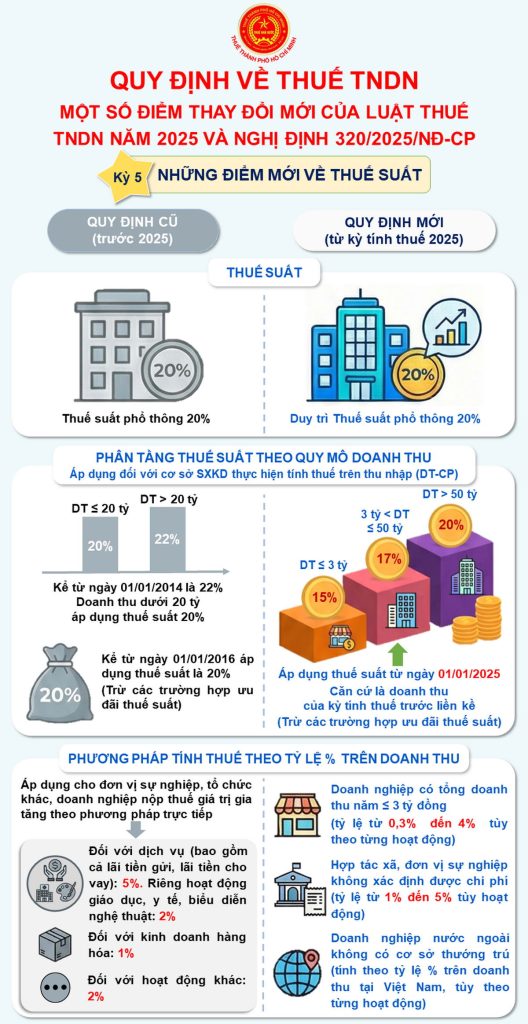

Những điểm mới về Thuế suất

| Nội dung | Quy định cũ (Trước 2025) – Luật thuế TNDN 2008, sửa đổi năm 2014,… và các VB hướng dẫn | Quy định mới (Từ kỳ tính thuế 2025) – Luật Thuế TNDN 2025 – Nghị định 320/2025/NĐ-CP |

| Thuế suất | Thuế suất phổ thông 20% | Duy trì Thuế suất phổ thông 20% |

| Phân tầng thuế suất theo quy mô doanh thu (áp dụng đối với cơ sở SXKD thực hiện tính thuế trên thu nhập (DT-CP) | Kể từ ngày 01/01/2014 là 22%; Doanh thu dưới 20 tỷ áp dụng TS 20%. Kể từ ngày 01/01/2016 áp dụng TS là 20% (Trừ các trường hợp ưu đãi thuế suất) | Phân loại mới: Từ 01/01/2025 thuế suất là: 15% (Doanh thu ≤ 3 tỷ); 17% (3 tỷ < Doanh thu ≤ 50 tỷ). 20% (Doanh thu > 50 tỷ) Căn cứ là doanh thu của kỳ tính thuế trước liền kề. (Trừ các trường hợp ưu đãi thuế suất) |

| Phương pháp tính thuế theo tỷ lệ % trên doanh thu | – Áp dụng cho Đơn vị sự nghiệp, tổ chức khác, doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp trực tiếp: + Đối với dịch vụ (bao gồm cả lãi tiền gửi, lãi tiền cho vay): 5%. Riêng hoạt động giáo dục, y tế, biểu diễn nghệ thuật: 2%. + Đối với kinh doanh hàng hóa: 1%. + Đối với hoạt động khác: 2%. | -Áp dụng cho doanh nghiệp có tổng doanh thu năm không quá 3 tỷ đồng (tỷ lệ từ 0,3% đến 4% tùy theo từng hoạt động). – Áp dụng cho hợp tác xã, đơn vị sự nghiệp không xác định được chi phí (tỷ lệ từ 1% đến 5% tùy hoạt động). – Áp dụng đối với doanh nghiệp nước ngoài không có cơ sở thướng trú (tính theo tỷ lệ % trên doanh thu tại Việt Nam, tùy theo từng hoạt động) |

L.T.H. Giang

Nguồn: Thuế TP Hồ Chí Minh