Thuế TP.HCM lưu ý về một số điểm thay đổi mới của Luật thuế thu nhập doanh nghiệp (TNDN) 2025 của Quốc hội và Nghị định 320/2025/NĐ-CP của Chính phủ quy định về những điểm mới đối với chi phí được trừ và chi phí không được trừ.

MỘT SỐ ĐIỂM THAY ĐỔI MỚI CỦA LUẬT THUẾ TNDN NĂM 2025 VÀ NGHỊ ĐỊNH 320/2025/NĐ-CP

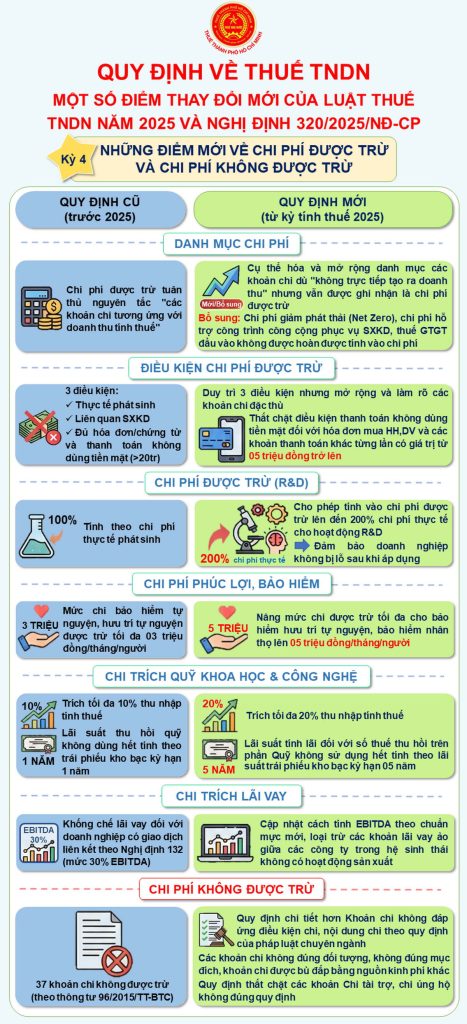

Kỳ 4: Những điểm mới về Chi phí được trừ và không được trừ

| Nội dung | Quy định cũ (Trước 2025) – Luật thuế TNDN 2008, sửa đổi năm 2014,… và các VB hướng dẫn | Quy định mới (Từ kỳ tính thuế 2025) – Luật Thuế TNDN 2025 – Nghị định 320/2025/NĐ-CP |

| Chi phí được trừ | ||

| Danh mục chi phí | Chi phí được trừ tuân thủ nguyên tắc “các khoản chi tương ứng với doanh thu tính thuế” | Cụ thể hóa và mở rộng danh mục các khoản chi dù “không trực tiếp tạo ra doanh thu” nhưng vẫn được ghi nhận là chi phí được trừ Bổ sung: Chi phí giảm phát thải (Net Zero), chi phí hỗ trợ công trình công cộng phục vụ SXKD, thuế GTGT đầu vào không được hoàn được tính vào chi phí. |

| Điều kiện CP được trừ | 3 điều kiện: Thực tế phát sinh; Liên quan SXKD; Đủ hóa đơn/chứng từ và thanh toán không dùng tiền mặt (>20tr). | Duy trì 3 điều kiện nhưng mở rộng và làm rõ các khoản chi đặc thù. Thắt chặt điều kiện thanh toán không dùng tiền mặt đối với hóa đơn mua HH,DV và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên. |

| Chi phí được trừ (R&D) | Tính theo chi phí thực tế phát sinh. | Cho phép tính vào chi phí được trừ lên đến 200% chi phí thực tế cho hoạt động R&D (đảm bảo doanh nghiệp không bị lỗ sau khi áp dụng). |

| Chi phí phúc lợi, bảo hiểm | Mức chi bảo hiểm tự nguyện, hưu trí tự nguyện được trừ tối đa 03 triệu đồng/tháng/người. | Nâng mức chi được trừ tối đa cho bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ lên 05 triệu đồng/tháng/người. |

| Chi trích Quỹ KH&CN | Trích tối đa 10% thu nhập tính thuế. Lãi suất thu hồi quỹ không dùng hết tính theo trái phiếu kho bạc kỳ hạn 1 năm. | Mới: Trích tối đa 20% thu nhập tính thuế. Lãi suất tính lãi đối với số thuế thu hồi trên phần Quỹ không sử dụng hết tính theo lãi suất trái phiếu kho bạc kỳ hạn 05 năm. |

| Chi phí lãi vay | Khống chế lãi vay đối với doanh nghiệp có giao dịch liên kết theo Nghị định 132 (mức 30% EBITDA). | Cập nhật cách tính EBITDA theo chuẩn mực mới, loại trừ các khoản lãi vay ảo giữa các công ty trong hệ sinh thái không có hoạt động sản xuất. |

| Chi phí không được trừ | ||

| Chi phí không được trừ | 37 khoản chi không được trừ (theo TT 96/2015). | Quy định chi tiết hơn Khoản chi không đáp ứng điều kiện chi, nội dung chi theo quy định của pháp luật chuyên ngành |

L.T.H. Giang

Nguồn: Thuế TP Hồ Chí Minh