Nhằm tạo điều kiện cho các tổ chức sử dụng lao động là người dân tộc thiểu số trong lĩnh vực nông, lâm nghiệp và nuôi trồng thủy sản, cơ quan chức năng đã ban hành hướng dẫn về việc miễn, giảm tiền thuê đất đối với các trường hợp sử dụng đất vào mục đích sản xuất theo quy định.

Ngày 19/8/2025 Chính phủ ban hành Nghị định số 230/2025/NĐ-CP quy định các trường hợp khác được miễn, giảm tiền sử dụng đất, tiền thuê đất theo quy định tại Khoản 2 Điều 157 Luật Đất đai năm 2024

Nhằm đảm bảo quyền lợi hợp pháp, đồng thời tạo điều kiện thuận lợi cho doanh nghiệp, tổ chức kinh tế đang sử dụng đất vào mục đích sản xuất nông, lâm nghiệp, nuôi trồng thủy sản, Thuế tỉnh Tuyên Quang hướng dẫn nội dung miễn, giảm tiền thuê đất như sau:

1. Đối tượng được áp dụng miễn, giảm tiền thuê đất

Doanh nghiệp; đơn vị sự nghiệp công lập; hợp tác xã, liên hiệp hợp tác xã hoạt động trong lĩnh vực nông, lâm, thủy sản được Nhà nước cho thuê đất trả tiền thuê đất hằng năm sử dụng đất vào mục đích sản xuất nông, lâm nghiệp, nuôi trồng thủy sản (sau đây gọi là tổ chức, đơn vị sử dụng lao động) có sử dụng lao động là người dân tộc thiểu số cư trú hợp pháp trên địa bàn.

2. Mức miễn, giảm tiền thuê đất:

Giảm 50% tiền thuê đất đối với tổ chức, đơn vị sử dụng lao động có tỷ lệ (%) sử dụng lao động là người dân tộc thiểu số từ 30% đến dưới 50%.

Miễn tiền thuê đất đối với tổ chức, đơn vị sử dụng lao động có tỷ lệ (%) sử dụng lao động là người dân tộc thiểu số từ 50% trở lên

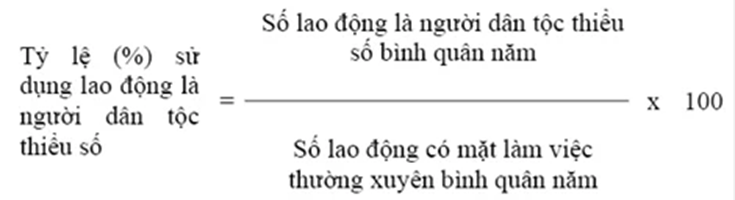

Tỷ lệ (%) sử dụng lao động là người dân tộc thiểu số để làm căn cứ miễn, giảm tiền thuê đất được xác định theo công thức sau:

Trong đó:

Số lao động là người dân tộc thiểu số bình quân năm được xác định bằng tổng số lao động là người dân tộc thiểu số có hợp đồng lao động hoặc hợp đồng giao nhận khoán từ đủ 12 tháng trở lên, làm việc trong lĩnh vực nông, lâm nghiệp, nuôi trồng thủy sản trong 12 tháng của năm trước liền kề năm lập dự toán (năm phải nộp tiền thuê đất) chia (:) cho 12.

Số lao động có mặt làm việc thường xuyên bình quân năm được xác định bằng tổng số lao động có mặt làm việc thường xuyên trong lĩnh vực nông, lâm nghiệp, nuôi trồng thủy sản trong 12 tháng của năm trước liền kề năm lập dự toán (năm phải nộp tiền thuê đất) chia (:) cho 12.

Trường hợp tổ chức, đơn vị sử dụng lao động mới bắt đầu hoạt động thì số tháng trong năm đầu tiên được tính theo số tháng hoạt động trong năm đó.

Lao động có mặt làm việc thường xuyên là lao động đang làm việc theo bảng chấm công của tổ chức, đơn vị sử dụng lao động (không bao gồm lao động làm việc không trọn thời gian và lao động có hợp đồng lao động dưới 12 tháng) và lao động làm việc theo hợp đồng giao nhận khoán (một hợp đồng giao nhận khoán được thay thế một hợp đồng lao động và hợp đồng giao nhận khoán phải có thời hạn thực hiện hợp đồng từ đủ 12 tháng trở lên).

Người dân tộc thiểu số tại hợp đồng giao nhận khoán là người trực tiếp ký hợp đồng giao nhận khoán với tổ chức, đơn vị sử dụng lao động.

(Chi tiết được quy định tại các điểm: a, b, c, d, đ, e khoản 5, điều 5, Nghị định số 230/2025/NĐ-CP ngày 19/8/2025 của Chính phủ)

3. Yêu cầu về hồ sơ

Đề nghị tổ chức, đơn vị sử dụng lao động cung cấp bằng văn bản xác nhận đóng bảo hiểm toàn thể người lao động của cơ quan Bảo hiểm, trong đó có đầy đủ thông tin về dân tộc. Đối với hợp đồng giao khoán, cung cấp bản sao hợp đồng giao khoán và giấy tờ chứng minh người nhận giao khoán là người dân tộc thiểu số.

Hằng năm, nếu tỷ lệ (%) sử dụng lao động là người dân tộc thiểu số không thay đổi hoặc có thay đổi nhưng không làm ảnh hưởng đến mức miễn, giảm tiền thuê đất đã được cơ quan, người có thẩm quyền quyết định thì tổ chức, đơn vị sử dụng lao động chỉ gửi báo cáo về tình hình sử dụng lao động là người dân tộc thiểu số trong năm kế hoạch cho cơ quan thuế biết để theo dõi; nếu tỷ lệ (%) sử dụng lao động là người dân tộc thiểu số có thay đổi làm ảnh hưởng đến mức miễn, giảm tiền thuê đất đã được cơ quan, người có thẩm quyền quyết định thì tổ chức, đơn vị sử dụng lao động phải thực hiện cung cấp lại hồ sơ để cơ quan Thuế điều chỉnh việc miễn, giảm tiền thuê đất theo quy định.

Trường hợp cơ quan, người có thẩm quyền phát hiện tổ chức, đơn vị sử dụng lao động không đáp ứng các điều kiện để được miễn, giảm tiền thuê đất (nếu có) thì cơ quan Thuế sẽ tiền hành thu hồi số tiền được miễn, giảm cộng (+) với khoản tiền tương đương với tiền chậm nộp tiền thuê đất theo quy định của pháp luật về quản lý thuế từng thời kỳ theo quy định.

(Chi tiết được quy định tại các điểm: h, i, khoản 5, điều 5, Nghị định số 230/2025/NĐ-CP ngày 19/8/2025 của Chính phủ)

4. Hạn nộp hồ sơ

Trước 30 ngày, kể từ ngày có thông báo nộp tiền thuê đất kỳ đầu của cơ quan thuế (ngày 31 tháng 5 từ năm thuê đất thứ hai trở đi); tổ chức, đơn vị sử dụng lao động phải cung cấp cho cơ quan thuế hồ sơ giảm tiền thuê đất theo quy định của pháp luật về quản lý thuế để được giảm tiền thuê đất theo quy định tại khoản này.

Trường hợp miễn tiền thuê đất thì tổ chức, đơn vị sử dụng lao động không phải thực hiện thủ tục đề nghị miễn tiền thuê đất; chỉ phải cung cấp thông tin thuộc đối tượng được miễn tiền thuê đất theo quy định tại khoản này cho cơ quan thuế trước 30 ngày kể từ ngày có thông báo nộp tiền thuê đất của cơ quan thuế

(Chi tiết được quy định tại các điểm: g, khoản 5, điều 5, Nghị định số 230/2025/NĐ-CP ngày 19/8/2025 của Chính phủ)

Trong quá trình thực hiện nếu có vướng mắc đề nghị tổ chức, đơn vị sử dụng lao động liên hệ với Thuế tỉnh Tuyên Quang (phòng Thuế cá nhân, Hộ kinh doanh và thu khác theo số điện thoại 0919.757.176 hoặc 0336.836.534) để được hướng dẫn thực hiện.

Phạm Tiến Tuệ

Nguồn: Thuế tỉnh Tuyên Quang