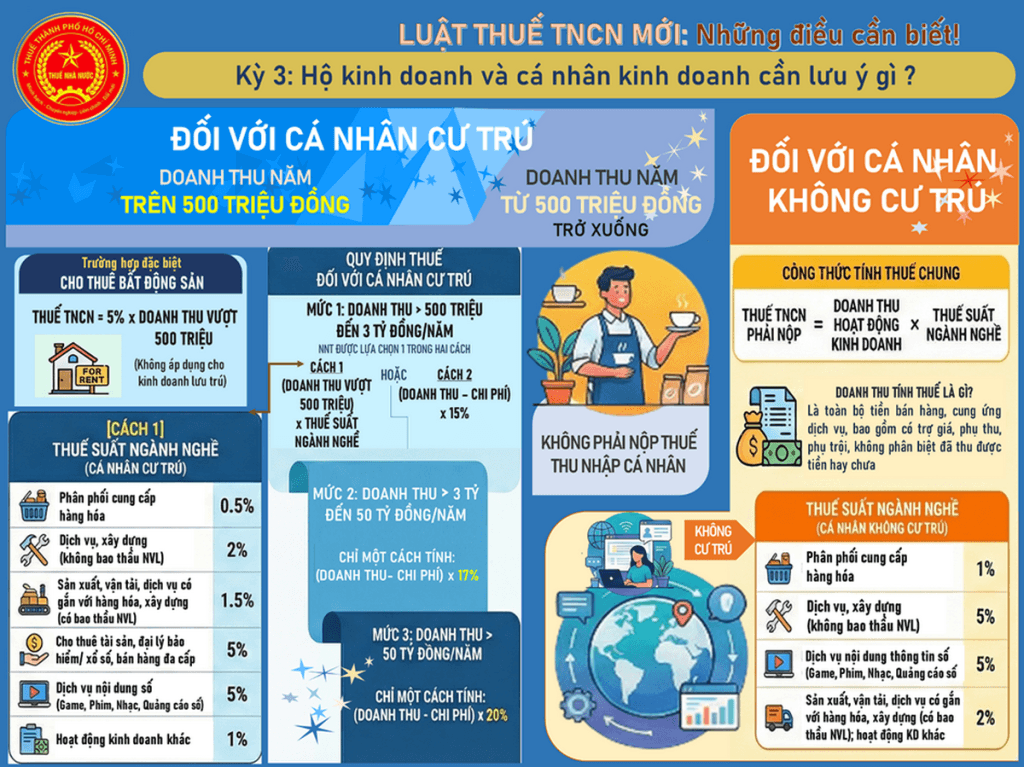

Đối với cá nhân cư trú, các hộ kinh doanh (HKD) và cá nhân kinh doanh cần chú ý: Mức doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế thu nhập cá nhân (TNCN)…

Ảnh ttcuyen

1. Đối với cá nhân cư trú

1.1 Ngưỡng doanh thu không phải nộp thuế

– Mức doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế TNCN

– Cá nhân cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú, nộp thuế thu nhập cá nhân được xác định bằng phần doanh thu vượt trên 500 triệu đồng nhân với thuế suất 5%.

1.2 Các phương pháp tính thuế cho cá nhân cư trú:

Đối với cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm, cách tính thuế được quy định như sau:

a) Doanh thu từ trên 500 triệu đến 03 tỷ đồng: Được lựa chọn một trong hai cách:

– Cách 1: (Doanh thu vượt 500 triệu đồng) x Thuế suất theo ngành nghề

– Cách 2: (Doanh thu – Chi phí) x 15%

b) Doanh thu từ trên 03 tỷ đến 50 tỷ đồng:

(Doanh thu – Chi phí) x 17%

c) Doanh thu trên 50 tỷ đồng:

(Doanh thu – Chi phí) x 20%

1.2 Thuế suất theo danh mục ngành nghề (áp dụng cho Cách 1)

– Phân phối, cung cấp hàng hóa: 0.5%

– Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 2%.

– Riêng cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số, đại lý bán hàng đa cấp: 5%;

– Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 1.5%;

– Hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số: 5%;

– Hoạt động kinh doanh khác: 1%

2. Đối với cá nhân không cư trú

2.1 Căn cứ tính thuế đối với thu nhập từ kinh doanh của cá nhân không cư trú

– Thuế TNCN đối với thu nhập từ kinh doanh của cá nhân không cư trú được xác định bằng doanh thu từ hoạt động kinh doanh nhân với thuế suất

– Doanh thu: là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ kể cả trợ giá, phụ thu, phụ trội mà cá nhân được hưởng, không phân biệt đã thu được tiền hay chưa thu được tiền, bao gồm cả chi phí do bên mua hàng hóa, dịch vụ trả thay cho cá nhân không cư trú mà không được hoàn trả.

– Trường hợp thỏa thuận hợp đồng không bao gồm thuế thu nhập cá nhân thì doanh thu tính thuế phải quy đổi là toàn bộ số tiền mà cá nhân không cư trú nhận dược dưới bất kỳ hình thức nào từ việc cung cấp hàng hóa, dịch vụ tại Việt Nam không phụ thuộc vào địa điểm tiến hành các hoạt động kinh doanh

2.2 Thuế suất:

a) Phân phối, cung cấp hàng hóa: 1%

b) Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%

c) Hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo: 5%

d) Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu và hoạt động kinh doanh khác: 2%

Bảng so sánh Luật Thuế TNCN cũ và mới.docx

Đ.T. Lan Chi

Nguồn: Thuế TP Hồ Chí Minh