Thuế TP.HCM vừa giới thiệu đến người nộp thuế về một số điểm mới của Luật Thuế tiêu thụ đặc biệt (TTĐB) số 66/2025/QH15 và Nghị định 360/2025/NĐ-CP, Thông tư 158/2025/TT-BTC hướng dẫn thi hành Luật Thuế TTĐB, có hiệu lực từ ngày 1/1/2026.

Hình ảnh: BNKQuoc

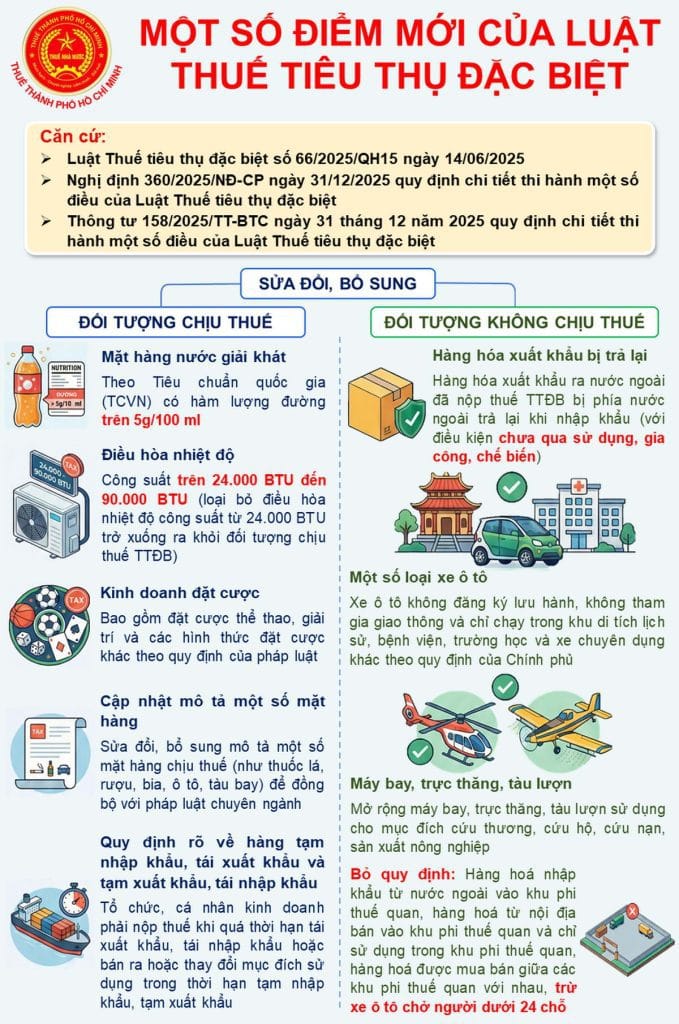

1. Về đối tượng chịu thuế (Điều 2), ngoài những hàng hóa, dịch vụ chịu thuế TTĐB kế thừa tại Luật Thuế TTĐB hiện hành, Luật Thuế TTĐB mới đã sửa đổi, bổ sung một số đối tượng sau (Hướng dẫn chi tiết tại Điều 3, Nghị định 360/2025/NĐ-CP):

– Mặt hàng nước giải khát theo Tiêu chuẩn quốc gia (TCVN) có hàm lượng đường trên 5g/100 ml.

– Điều hòa nhiệt độ công suất trên 24.000 BTU đến 90.000 BTU thuộc đối tượng chịu thuế (loại bỏ điều hòa nhiệt độ công suất từ 24.000 BTU trở xuống ra khỏi đối tượng chịu thuế TTĐB).

– Kinh doanh đặt cược bao gồm đặt cược thể thao, giải trí và các hình thức đặt cược khác theo quy định của pháp luật.

– Sửa đổi, bổ sung mô tả một số mặt hàng chịu thuế TTĐB (như thuốc lá, rượu, bia, ô tô, tàu bay) để đồng bộ với pháp luật chuyên ngành .

– Quy định rõ về Hàng tạm nhập khẩu, tái xuất khẩu và tạm xuất khẩu, tái nhập khẩu khi quá thời hạn tái xuất khẩu, tái nhập khẩu hoặc bán ra hoặc thay đổi mục đích sử dụng trong thời hạn tạm nhập khẩu, tạm xuất khẩu thì tổ chức, cá nhân kinh doanh phải nộp thuế tiêu thụ đặc biệt (K2, Đ4, NĐ 360)

2. Về đối tượng không chịu thuế (Điều 3), Luật Thuế TTĐB mới đã sửa đổi, bổ sung một số nội dung như sau (chi tiết tại Điều 4 Nghị định 360/2025/NĐ-CP):

– Hàng hóa xuất khẩu ra nước ngoài đã nộp thuế tiêu thụ đặc biệt bị phía nước ngoài trả lại khi nhập khẩu (với điều kiện chưa qua sử dụng, gia công, chế biến).

– Xe ô tô không đăng ký lưu hành, không tham gia giao thông và chỉ chạy trong khu di tích lịch sử, bệnh viện, trường học và xe chuyên dụng khác theo quy định của Chính phủ.

– Mở rộng máy bay, trực thăng, tàu lượn sử dụng cho mục đích cứu thương, cứu hộ, cứu nạn, sản xuất nông nghiệp.

– Bỏ quy định “Hàng hoá nhập khẩu từ nước ngoài vào khu phi thuế quan, hàng hoá từ nội địa bán vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan, hàng hoá được mua bán giữa các khu phi thuế quan với nhau, trừ xe ô tô chở người dưới 24 chỗ” ra khỏi đối tượng không chịu thuế.

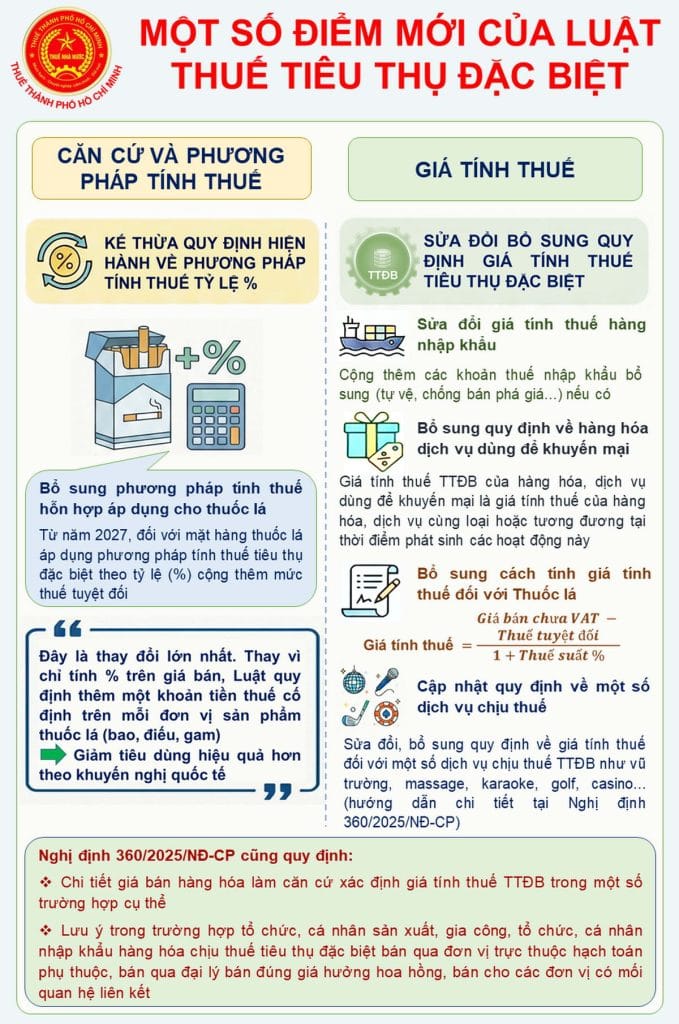

3. Về căn cứ và phương pháp tính thuế (Điều 5),

Luật Thuế TTĐB kế thừa quy định hiện hành về căn cứ tính thuế theo phương pháp tính thuế tỷ lệ phần trăm, đồng thời bổ sung phương pháp hỗn hợp: Áp dụng phương pháp tính thuế theo tỷ lệ (%) cộng thêm mức thuế tuyệt đối (áp dụng cho thuốc lá từ năm 2027).

Đây là thay đổi lớn nhất. Thay vì chỉ tính % trên giá bán, Luật 2025 quy định thêm một khoản tiền thuế cố định trên mỗi đơn vị sản phẩm thuốc lá (bao, điếu, gam). Điều này nhằm giảm tiêu dùng hiệu quả hơn theo khuyến nghị quốc tế.

4. Về giá tính thuế (Điều 6) Luật Thuế TTĐB kế thừa quy định hiện hành về giá tính thuế TTĐB là giá bán ra của nhà sản xuất và nhà nhập khẩu.

• Sửa đổi giá tính thuế hàng nhập khẩu: Cộng thêm các khoản thuế nhập khẩu bổ sung (tự vệ, chống bán phá giá…) nếu có.

• Bổ sung quy định giá tính thuế đối với hàng hóa, dịch vụ dùng để khuyến mại là giá tính thuế TTĐB của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này

• Bổ sung cách tính giá tính thuế đối với Thuốc lá:

Giá tính thuế = (Giá bán chưa VAT – Thuế tuyệt đối) / (1 + Thuế suất %)

Ngoài ra, Luật Thuế TTĐB đã sửa đổi, bổ sung quy định về giá tính thuế đối với một số dịch vụ chịu thuế TTĐB (dịch vụ kinh doanh vũ trường, massage, karaoke, golf, casino…được hướng dẫn chi tiết tại Nghị định 360).

Nghị định 360/2025/NĐ-CP cũng quy định chi tiết giá bán hàng hóa làm căn cứ xác định giá tính thuế tiêu thụ đặc biệt trong một số trường hợp cụ thể và lưu ý trong trường hợp tổ chức, cá nhân sản xuất, gia công, tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế tiêu thụ đặc biệt bán qua đơn vị trực thuộc hạch toán phụ thuộc, bán qua đại lý bán đúng giá hưởng hoa hồng, bán cho các đơn vị có mối quan hệ liên kết.

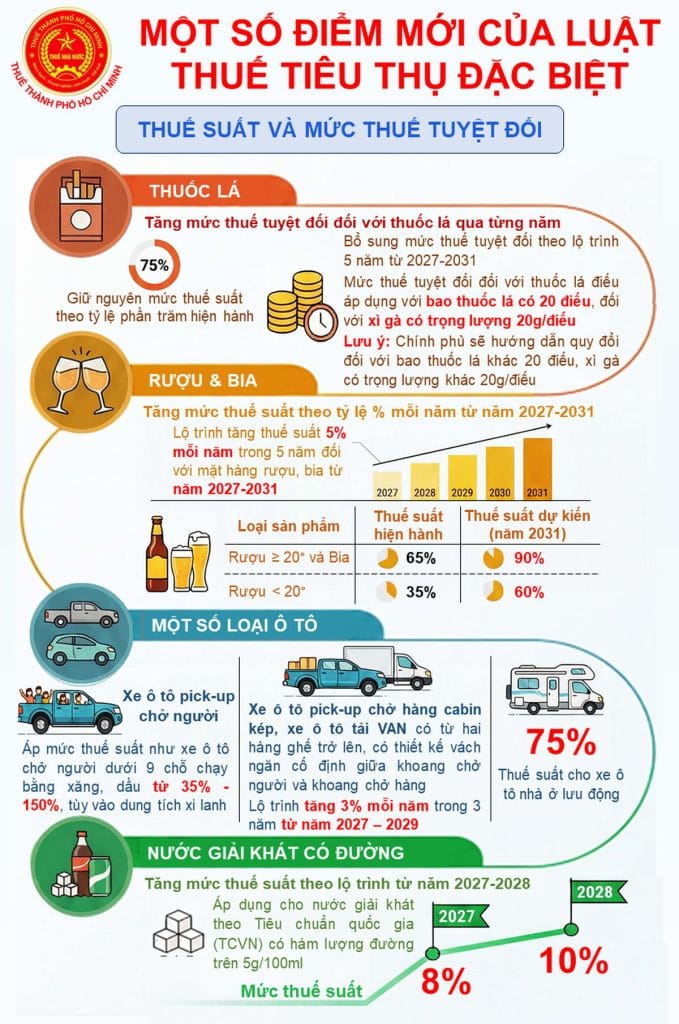

5. Về thuế suất và mức thuế tuyệt đối (Điều 8)

5.1. Tăng mức thuế tuyệt đối đối với sản phẩm thuốc lá qua từng năm: Giữ nguyên mức thuế suất theo tỷ lệ phần trăm hiện hành (75%) và bổ sung mức thuế tuyệt đối theo lộ trình 5 năm từ 2027-2031.

Mức thuế tuyệt đối đối với thuốc lá điếu áp dụng với bao thuốc lá có 20 điếu, đối với xì gà có trọng lượng 20g/điếu. Chính phủ sẽ có hướng dẫn quy đổi đối với bao thuốc lá khác 20 điếu, xì gà có trọng lượng khác 20g/điếu.

5.2. Tăng mức thuế suất theo tỷ lệ % đối với mặt hàng rượu, bia theo lộ trình tăng 5% mỗi năm trong 5 năm từ năm 2027-2031.

• Rượu ≥ 20° và Bia: Tăng từ 65% lên 90%.

• Rượu < 20°: Tăng từ 35% lên 60% .

5.3. Tăng mức thuế suất đối với một số loại ô tô

– Xe ô tô pick-up chở người bị áp mức thuế suất như xe ô tô chở người dưới 9 chỗ chạy bằng xăng, dầu: Thuế suất thuế tiêu thụ đặc biệt từ 35% – 150%, tùy vào dung tích xi lanh.

– Điều chỉnh thuế suất đối với mặt hàng xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng theo lộ trình tăng 3% mỗi năm trong 3 năm từ năm 2027 – 2029.

– Quy định chi tiết thuế suất cho xe ô tô nhà ở lưu động (75%).

5.4. Tăng mức thuế suất theo lộ trình từ năm 2027-2028 đối với nước giải khát theo Tiêu chuẩn quốc gia (TCVN) có hàm lượng đường trên 5g/100ml: Áp dụng mức thuế suất 8% (từ năm 2027) và 10% (từ năm 2028).

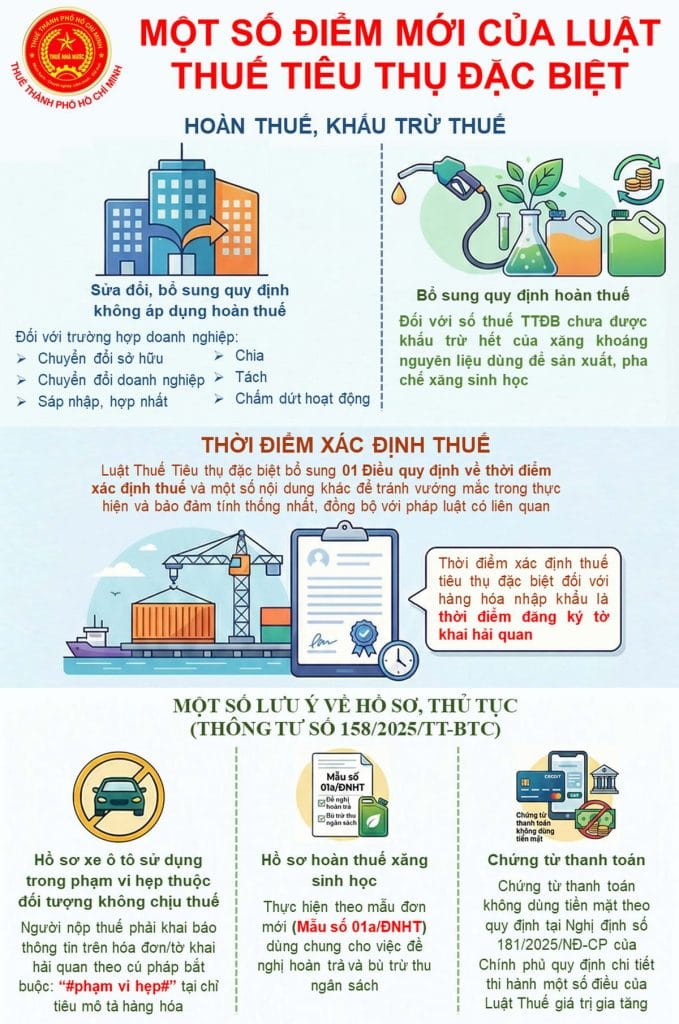

6. Về hoàn thuế, khấu trừ thuế (Điều 9), sửa đổi, bổ sung quy định không áp dụng hoàn thuế TTĐB đối với trường hợp doanh nghiệp chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, chấm dứt hoạt động.

– Bổ sung quy định hoàn thuế đối với số thuế TTĐB chưa được khấu trừ hết của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học.

7. Luật Thuế TTĐB bổ sung 01 Điều quy định về thời điểm xác định thuế TTĐB (Điều 7) và một số nội dung khác để tránh vướng mắc trong thực hiện và bảo đảm tính thống nhất, đồng bộ với pháp luật có liên quan.

– Thời điểm xác định thuế tiêu thụ đặc biệt đối với hàng hóa nhập khẩu là thời điểm đăng ký tờ khai hải quan.

8. Thông tư 158/2025/TT-BTC hướng dẫn cụ thể về hồ sơ, thủ tục xác định đối tượng không chịu thuế tiêu thụ đặc biệt, trách nhiệm lưu giữ hồ sơ, chứng từ của người nộp thuế; hồ sơ, mẫu biểu hoàn thuế đối với xăng sinh học.

Một số lưu ý về hồ sơ:

– Hồ sơ xe ô tô sử dụng trong phạm vi hẹp thuộc đối tượng không chịu thuế TTĐB: Người nộp thuế phải khai báo thông tin trên hóa đơn/tờ khai hải quan theo cú pháp bắt buộc: “#phạm vi hẹp#” tại chỉ tiêu mô tả hàng hóa.

– Hồ sơ hoàn thuế xăng sinh học: Thực hiện theo mẫu đơn mới (Mẫu số 01a/ĐNHT) dùng chung cho việc đề nghị hoàn trả và bù trừ thu ngân sách.

– Chứng từ thanh toán: Chứng từ thanh toán không dùng tiền mặt theo quy định tại Nghị định số 181/2025/NĐ-CP của Chính phủ quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng.

L.T.H Giang

Nguồn: Thuế TP.HCM